中心思想

-

业绩增长与市场需求: 富祥药业2020年半年度业绩表现亮眼,主要受益于培南类和抗病毒类产品市场需求的快速增长,以及公司在产业链下游的积极延伸。

-

盈利能力提升与未来发展: 公司通过产品储备的丰富和向下游制剂端延伸,增强了主动权,并维持了对公司未来盈利能力的乐观预测和“推荐”评级。

主要内容

半年度业绩表现亮眼

-

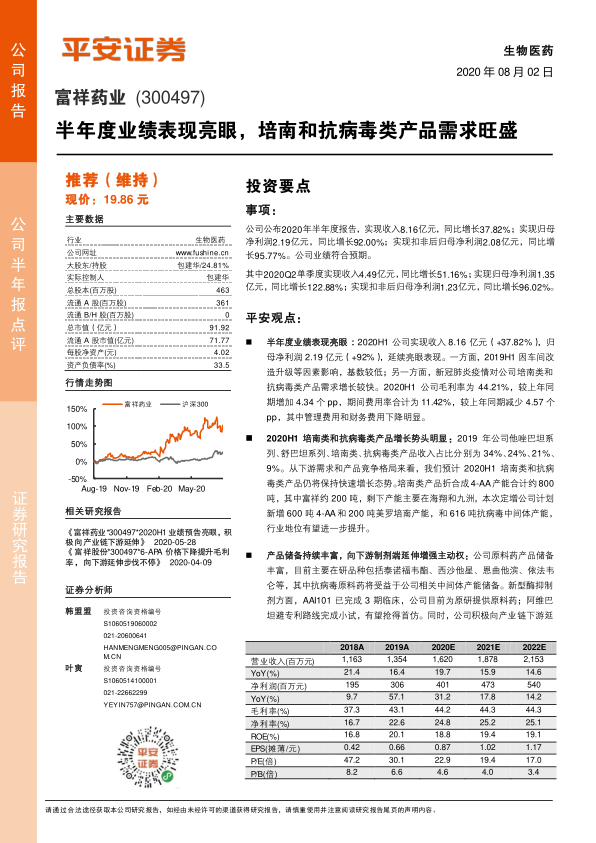

营收与利润双增长: 2020年上半年,公司实现收入8.16亿元,同比增长37.82%;归母净利润2.19亿元,同比增长92.00%。

-

业绩增长原因分析: 业绩增长一方面由于2019年同期基数较低,另一方面受益于新冠疫情对培南类和抗病毒类产品需求的拉动。

培南类和抗病毒类产品增长势头明显

-

产品结构与增长预期: 2019年公司他唑巴坦系列、舒巴坦系列、培南类、抗病毒类产品收入占比分别为34%、24%、21%、9%,预计2020年上半年培南类和抗病毒类产品将保持快速增长。

-

产能扩张与市场地位: 公司计划通过定增新增600吨4-AA和200吨美罗培南产能,以及616吨抗病毒中间体产能,有望进一步提升行业地位。

产品储备持续丰富,向下游制剂端延伸增强主动权

-

在研品种与市场机会: 公司原料药产品储备丰富,包括泰诺福韦酯、西沙他星、恩曲他滨、依法韦仑等,其中抗病毒原料药将受益于公司相关中间体产能储备。

-

产业链延伸与未来发展: 公司通过发行可转债,募集资金用于450吨哌拉西林/他唑巴坦(8:1)无菌粉项目,并积极拓展制剂业务,未来可能开展CMO业务。

盈利预测与投资评级

-

盈利预测: 维持公司2020-2022年归母净利润分别为4.01亿、4.73亿、5.40亿元的预测。

-

投资评级: 维持“推荐”评级,认为公司在特色原料药标的中估值性价比突出。

风险提示

-

市场竞争风险: 公司若不能顺利实现现有产品向下游延伸或产品线的丰富,未来市场的成长空间和竞争将对公司的经营产生不利影响。

-

环保事件风险: 公司主营属于原料药和中间体行业,在生产过程中对环境影响较大,存在因人为或其他因素发生污染物泄露、排放不达标等环保事件的风险。

-

研发风险: 公司在研项目较多,且处于相对早期,研发风险大、投入高,公司研发项目存在研发失败和进度低于预期的可能。

总结

富祥药业2020年上半年业绩表现出色,得益于培南类和抗病毒类产品需求的增长。公司通过丰富产品储备、向下游制剂端延伸,以及积极扩张产能,有望进一步提升市场地位和盈利能力。平安证券维持对公司的“推荐”评级,但同时也提示了市场竞争、环保事件和研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用