中心思想

本报告对富祥药业(300497)2020年半年报进行了深入分析,核心观点如下:

-

业绩表现与盈利能力提升: 公司2020年上半年业绩表现良好,营业收入和归母净利润均实现显著增长,盈利能力有所提高,毛利率创新高。

-

战略布局与长期发展: 公司发布定增预案,募资用于生物医药项目和中间体项目,利于公司纵向一体化战略,强化研发创新能力,为未来长远发展奠定基础。

主要内容

业绩总结

-

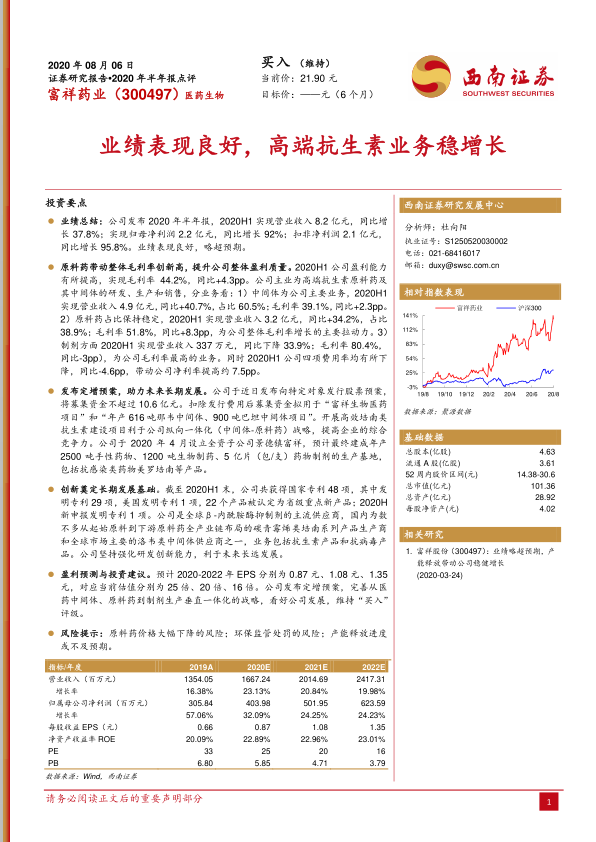

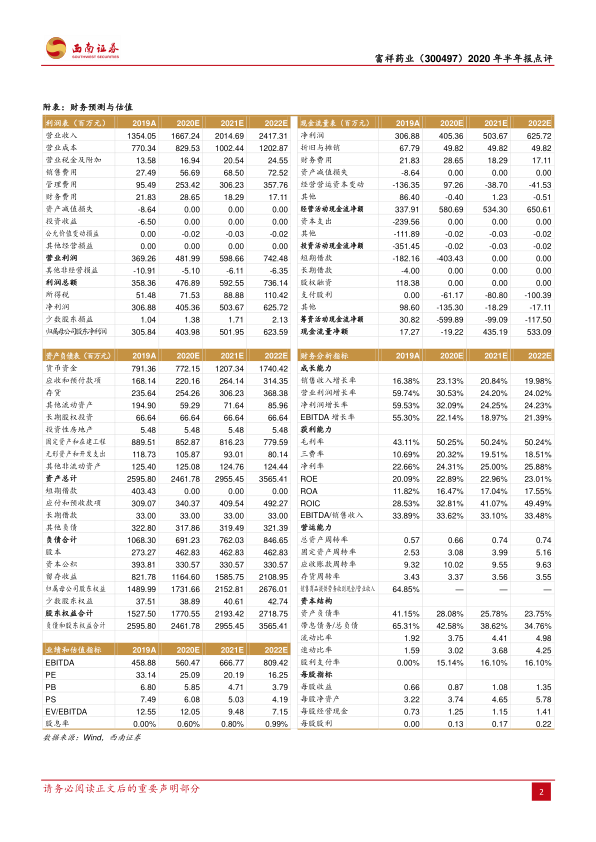

营收与利润双增长: 2020年上半年,富祥药业实现营业收入8.2亿元,同比增长37.8%;实现归母净利润2.2亿元,同比增长92%;扣非净利润2.1亿元,同比增长95.8%。业绩表现良好,略超预期。

盈利能力分析

-

毛利率提升驱动因素: 2020年上半年,公司毛利率为44.2%,同比提升4.3个百分点。其中,原料药业务毛利率提升是主要拉动力。

-

各项业务营收与毛利率:

- 中间体业务实现营业收入4.9亿元,同比+40.7%,占比60.5%;毛利率39.1%,同比+2.3pp。

- 原料药业务实现营业收入3.2亿元,同比+34.2%,占比38.9%;毛利率51.8%,同比+8.3pp。

- 制剂业务实现营业收入337万元,同比下降33.9%;毛利率80.4%,同比-3pp。

-

费用率下降: 公司四项费用率均有所下降,同比-4.6pp,带动公司净利率提高约7.5pp。

定增预案分析

-

募资用途: 公司拟向特定对象发行股票,募集资金不超过10.6亿元,用于“富祥生物医药项目”和“年产616吨那韦中间体、900吨巴坦中间体项目”。

-

战略意义: 开展高效培南类抗生素建设项目利于公司纵向一体化(中间体-原料药)战略,提高企业综合竞争力。

-

子公司布局: 公司设立全资子公司景德镇富祥,预计最终建成年产2500吨手性药物、1200吨生物制药、5亿片(包/支)药物制剂的生产基地,包括抗感染类药物美罗培南等产品。

创新能力分析

-

专利与新产品: 截至2020年上半年末,公司共获得国家专利48项,其中发明专利29项,美国发明专利1项,22个产品被认定为省级重点新产品;2020H1新申报发明专利1项。

-

市场地位: 公司是全球β-内酰胺酶抑制剂的主流供应商,国内为数不多从起始原料到下游原料药全产业链布局的碳青霉烯类培南系列产品生产商和全球市场主要的洛韦类中间体供应商之一,业务包括抗生素产品和抗病毒产品。

盈利预测与投资建议

-

盈利预测: 预计2020-2022年EPS分别为0.87元、1.08元、1.35元,对应当前估值分别为25倍、20倍、16倍。

-

投资建议: 公司发布定增预案,完善从医药中间体、原料药到制剂生产垂直一体化的战略,看好公司发展,维持“买入”评级。

-

风险提示: 原料药价格大幅下降的风险;环保监管处罚的风险;产能释放进度或不及预期。

总结

富祥药业2020年上半年业绩表现良好,盈利能力显著提升。公司通过发布定增预案,进一步完善产业链布局,并持续强化研发创新能力,为未来的长期发展奠定了坚实基础。维持“买入”评级,但需关注原料药价格波动、环保监管以及产能释放进度等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用