吉贝尔(688566)

事件概要

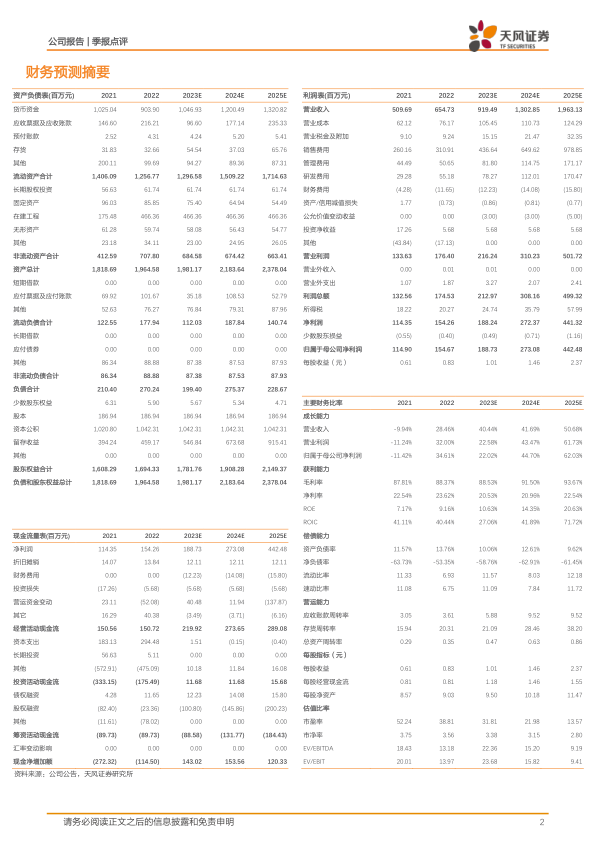

吉贝尔于4月27日发布2023年Q1季报和2022年年报,2023年Q1实现营收1.65亿元(yoy+19.10%),归母3801万元(yoy+32.98%),扣非3773万元(yoy+32.36%),毛利率88.06%(yoy-0.41pp),净利率22.93%(yoy+2.42pp)。2022年实现营收6.55亿元(yoy+28.46%),归母1.55亿元(yoy+34.61%),扣非1.39亿元(yoy+49.64%),毛利率为88.37%(yoy+0.56pp),净利率为23.56%(yoy+1.13pp)。

投资要点

尼群洛尔片:独家品种稀缺性凸显,市占率有望加速提升

尼群洛尔片22年实现营业收入5588.2万元(yoy+25.94%),占主营业务收入比例8.54%,毛利率为93.11%(yoy+3.56pp)。尼群洛尔片为国内首个一类复方抗高血压伴高心率新药,国内高血压合并快心率患者人数较高,占高血压患者比例达38.2%。尼群洛尔片所覆盖的全国26个省份中大部分已挂网成功,成立尼群洛尔事业部,叠加专家网络建设与学术推广,我们预计未来3年有望迎来收入快速增长。

利可君片:国内升白化药龙头产品,性价比突出增长稳健

利可君片22年实现营业收入5.03亿元(yoy+32.78%),占比76.75%,毛利率为92.01%(yoy-1.21pp)。已在全国数千家医院实现销售,基本覆盖国内三甲医院,公司在进行医院推广的同时积极开拓院外销售,已开发大中型连锁药店超400家,院外市场实现快速放量。我们认为未来公司有望凭借销售精准化与产品差异化优势,实现产品业绩稳健增长。

在研管线:高水平技术平台搭建完善,在研产品管线有序推进

公司积极推进在研管线研发,2022年研发费用率为8.43%,同比增加2.68pp。在研抗抑郁一类新药JJH201501抗抑郁效果良好并显著改善学习功能,正处于IIb临床试验阶段,公司预计2024年进入三期临床;在研抗肿瘤一类新药JJH201601目前正在开展一期临床研究,将主要应用于胰腺癌、肝癌等治疗。

盈利预测

考虑到公司强化专家推荐与学术推广,我们调整公司2023-2025年营业收入为9.19/13.03/19.63亿元(原2023-2024年为9.12/12.57亿元);归母净利润为1.89/2.73/4.42亿元(原2023-2024年为1.74/2.51亿元);对应EPS为1.01/1.46/2.37元/股(原2023-2024为0.93/1.34元/股),维持“买入”评级。

风险提示:核心产品竞争加剧风险;新药研发失败风险;新药投入加大致利润水平下降风险;相关诉讼风险。

微信扫一扫-立即使用

微信扫一扫-立即使用