吉贝尔(688566)

事件:

吉贝尔于近日发布2024半年度报告:2024上半年公司实现收入4.34亿元(同比+3.55%)、归母净利润1.22亿元(同比+26.74%)、扣非归母净利润1.19亿元(同比+26.31%)。分季度看,2024Q2收入2.39亿元(同比-5.54%、环比+23.27%)、归母净利润6949.31万元(同比+19.30%、环比+32.34%)、扣非归母净利润6756.11万元(同比+19.04%、环比+30.47%)。

成本控制优化,公司盈利能力改善

2024上半年营业成本4489.58万元(同比-3.36%),营收增长的同时营业成本下降,营业成本控制优化。费用上,2024上半年销售费用1.97亿(同比-1.70%),销售费用率减少2.42pct;管理费用2879.57万元(同比+3.68%),管理费用率几乎持平;研发费用1739.59万元(同比-39.17%),主要系报告期内研发项目JJH201501项目满足资本化条件,相关的研发费用进行资本化处理,公司费用化研发支出(研发费用)同比减少,研发费用率减少2.82pct。

在研创新药产品临床有序推进

公司坚持“以患者需求为核心,以临床价值为导向”的新药研发理念,构建了以复方制剂研发技术、氘代药物研发技术、脂质体药物研发技术为支撑的研发技术平台,开启了一系列创新性药物的研发工作。在研抗抑郁新药JJH201501是一种新型的多受体作用机制的抗抑郁药,具有明显的抗抑郁作用。临床研究表明,JJH201501可明显延长药物在人体内的半衰期,延长药物体内滞留时间,提高药物在体内的血药浓度以及AUC,减慢药物在体内的代谢速度,有望成为新型抗抑郁症药物。目前,抗抑郁新药JJH201501正在开展III期临床试验,正有序推进受试者入组工作。抗肿瘤新药JJH201601已取得《药物临床试验批准通知书》,批准本品单药在晚期实体瘤中开展临床试验,目前正在进行I期临床试验,已完成剂量爬坡试验,正在开展剂量扩展试验。

投资建议与盈利预测

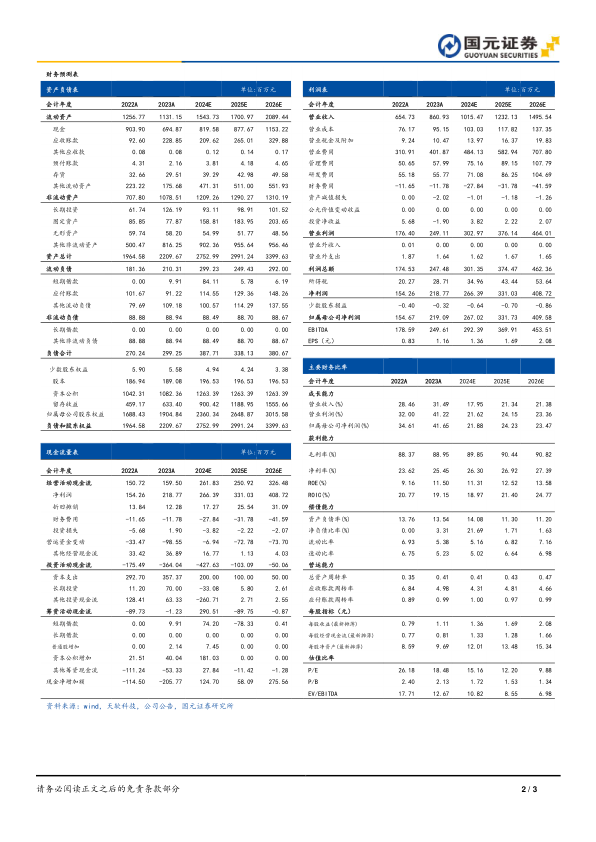

盈利能力不断改善,重磅产品销售的持续开拓,预计公司2024-2026年营收增速分别为17.95%/21.34%/21.38%;归母净利润增速为21.88%/24.23%/23.47%,对应EPS分别为1.36/1.69/2.08元/股,对应PE为15.16/12.20/9.88X。维持“买入”评级。

风险提示

核心产品销售不及预期风险、新药研发失败风险、竞争环境恶化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用