华兰生物(002007)

业绩简评

2023年8月23日,公司发布2023年半年度报告,2023年上半年公司实现收入15.85亿元(-33%);实现归母净利润5.27亿元(-10%);实现扣非归母净利润3.98亿元(-14%)。单季度来看,二季度公司实现收入7.05亿元(-59%);实现归母净利润1.75亿元(-50%);实现扣非归母净利润1.22亿元(-50%)。

经营分析

血制品业务稳定增长,浆站建设持续推进。根据公司公告,上半年公司血制品实现收入14.31亿元(+12%);细分产品方面,人血白蛋白实现收入5.15亿元(+9%),静丙实现收入4.71亿元(+39%)。公司积极推进单采血浆站的建设工作,2022年公司获批的7家单采血浆站中伊川单采血浆站、潢川单采血浆站及商水单采血浆站于今年上半年获发采浆许可证,新浆站的不断获批及原有浆站的浆源拓展为公司血液制品业务保持增长奠定了坚实基础。

流感疫苗签发批次领先,全年业绩有望实现反转。疫苗子公司积极推进流感疫苗的生产、批签发及销售工作,于6月底取得四价流感疫苗批签发并于6月29日开始对外供货,为国内首家取得流感疫苗批签发并开始销售的企业。截至目前,疫苗公司共取得流感疫苗批签发72批,批签发批次数量居国内首位。当前影响流感疫苗接种不利因素已经出清,公司流感疫苗业绩有望迎来反转。

单抗药物研发持续推进,有望贡献业绩增量。公司持续推进创新药和生物类似药的研发,培育新的利润增长点,目前子公司华兰基因共有9个单抗品种取得临床试验批件,其中贝伐珠单抗已完成临床研究,目前正在NDA审批阶段;阿达木单抗、曲妥珠单抗、利妥昔单抗、地舒单抗等多个品种正在开展Ⅲ期临床研究;重组抗PD-L1和TGF-β双功能融合蛋白注射液和重组抗BCMA和CD3双特异性抗体注射液分别于今年5月及7月获得临床批件。在研产品若顺利获批将进一步丰富公司产品管线,推动公司长远发展。

盈利预测、估值与评级

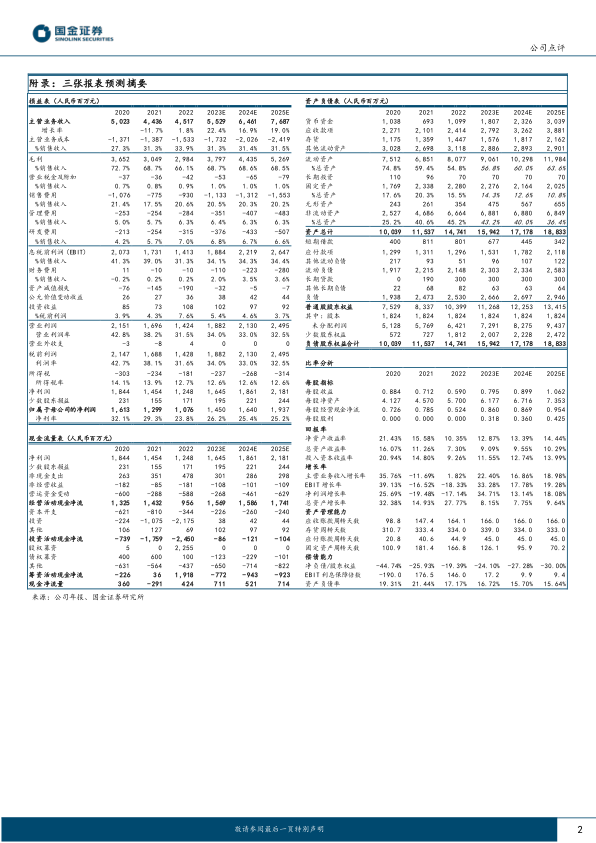

我们维持2023-2025年盈利预期,预计公司分别实现归母净利润14.5(+35%)、16.4(+13%)、19.4亿元(+18%)。2023-2025年公司对应EPS分别为0.80、0.90、1.06元,对应当前PE分别为27、23、20倍。维持“买入”评级。

风险提示

医保降价和控费风险;流感疫苗销售推广不及预期风险;竞争加剧风险;研发进展不达预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用