华兰生物(002007)

投资要点

疫苗销售季节波动影响表观业绩。公司2023年上半年实现营业收入15.80亿元(-32.52%)、归母净利润5.27亿元(-9.66%)、扣非归母净利润3.98亿元(-14.07%)。其中Q2单季度实现营业收入7.05亿元(-58.77%)、归母净利润1.75亿元(-49.88%)。由于去年流感疫苗批签发和销售较往年提前,使得今年Q2营收和利润较去年同期产生较大波动,剔除流感疫苗销售的影响,公司业绩符合预期。

血制品业务实现良好增长,新浆站逐步开采贡献增量。报告期内,公司血液制品实现营收14.31亿元(+11.68%),其中白蛋白实现收入5.15亿元(+8.55%),静丙实现收入4.71亿元(+38.84%),其他血液制品实现收入4.45亿元(-4.84%),受年初疫情影响静丙需求大增,血制品业务整体收入实现良好增长。2023H1公司血制品业务毛利率为53.72%(+1.18pp),其中白蛋白毛利率52.49%(+1.79pp)、静丙毛利率56.42%(+4.47%),预计受到供需关系影响产品价格有所上升。公司去年获批7家单采血浆站,2023上半年伊川浆站、潢川浆站及商水浆站3家浆站获得采浆许可,2023年8月夏邑浆站获得采浆许可,随着新浆站采浆活动的陆续开展,公司采浆量将逐步提升,为后续血制品业务增长奠定良好基础。

流感疫苗下半年逐步放量,疫苗产品管线进一步丰富。报告期内,公司流感疫苗实现收入1.48亿元(-85.97%),主要集中在今年一季度。流感疫苗的签发和销售时间差使得公司疫苗业务收入和利润呈现季节波动。2023年6月底公司四价流感疫苗获得批签发3批并完成对外供货;截至8月23日,公司共获流感疫苗批签发72批,其中四价70批次,三价2批(2022全年共获流感疫苗批签发103批,其中2022H1共获流感疫苗批签发64批)。新冠疫情后人们接种疫苗意识有望得到增强,目前我国流感疫苗接种率依然处于较低水平,具备很大提升空间。其他产品方面,华兰疫苗于2023H1陆续取得冻干人用狂犬病疫苗(Vero细胞)、吸附破伤风疫苗的生产批件,产品管线进一步丰富。

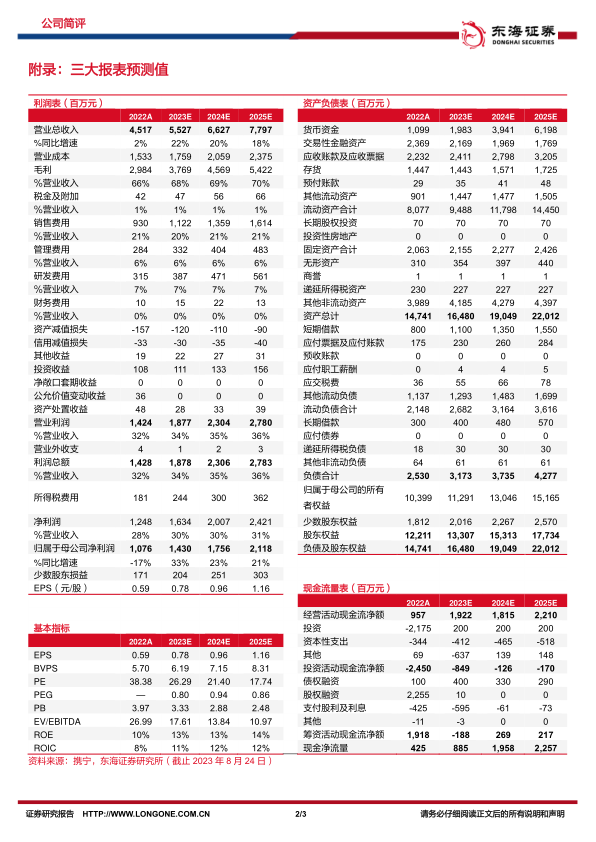

投资建议:我们预测公司2023-2025年归属于母公司净利润分别为14.30亿元、17.56亿元和21.18亿元,对应EPS分别为0.78元、0.96元和1.16元,当前股价对应PE分别为26.3/21.4/17.7倍,维持“买入”评级。

风险提示:血制品批签发及采浆情况不确定性风险;流感疫苗销量不达预期的风险;药品研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用