华兰生物(002007)

投资要点

利润端表现亮眼。2023年,公司实现营业收入53.42亿元(+18.26%)、归母净利润14.82亿元(+37.66%)、扣非归母净利润12.67亿元(+41.77%)。其中Q4单季实现营业收入14.29亿元(+56.23%)、归母净利润4.14亿元(+135.85%)、扣非归母净利润3.61亿元(+166.87%)。公司业绩增长预计主要系血制品和流感疫苗需求增加所致。

血制品业务增长稳健,浆站及采浆量快速提升。公司2023年血制品业务实现营收29.26亿元(+9.22%);净利润9.02亿元(+23.87%);毛利率54.34%(+2.04pct)。1)具体产品来看,人血白蛋白、静注丙球、其他血液制品分别收入10.57(+6.97%)、8.45(+8.96%)10.25(+11.87%)亿元。2)浆站建设及血浆采集量方面,公司目前共有单采血浆站32家(含分站),2023年采浆量为1342.32吨,同比增长19.59%。报告期内,公司潢川县、商水县等4个浆站建成并顺利取得《单采血浆许可证》,邓州已于2024年2月取得许可证,上述浆站均已开始采浆,襄城县、杞县浆站正按计划推进单采血浆站的建设工作,预计2024年上半年建成并通过验收。随着公司采浆量持续提升,血制品业务有望保持良好增长。

流感疫苗快速增长,产品线进一步丰富。公司2023年疫苗业务实现营收24.05亿元(+32.30%);净利润8.60亿元(+65.49%)。疫苗销售量增加主要系民众接种流感疫苗意愿上升所致等。公司流感疫苗2023年批签发共计94个批次,其中四价流感疫苗(成人剂型)73批次,四价流感疫苗(儿童剂型)15批次,三价流感疫苗6批次。伴随流感疫苗认知度不断提升,公司产品有望进一步放量。2023年2月份,公司先后取得冻干人用狂犬病疫苗(Vero细胞)、吸附破伤风疫苗的《药品注册证书》,产品线进一步丰富,新品有望为公司贡献业绩增量。

公司重视股东回报,发布24-26年股东回报规划。2023年,公司拟向全体股东每10股派发现金红利3元(含税),共计约5.49亿元,占归母净利润的37%。此外,公司于近期发布《未来三年(2024-2026年)股东回报规划》,计划在公司盈利且无重大投资项目、现金能够满足公司持续经营和长期发展、符合现金分红条件的前提下,2024-2026年每年现金分红额不低于当年实现净利润的30%或三年现金分红总额不低于2024-2026年净利润总额的30%。股东回报规划彰显了公司发展信心,公司长期投资价值显著。

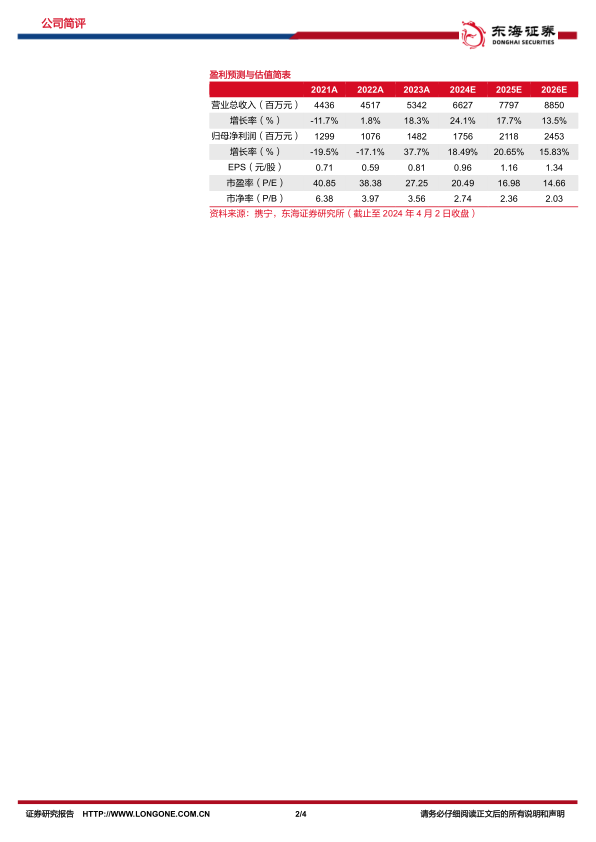

投资建议:我们维持2024年、2025年盈利预测不变,新增引入2026年盈利预测。我们预计公司2024-2026年的营收分别为66.27/77.97/88.50亿元,归母净利润分别为17.56/21.18/24.53亿元,对应EPS分别为0.96/1.16/1.34元,对应PE分别为20.49/16.98/14.66倍。公司血制品和疫苗业务发展稳健,维持“买入”评级。

风险提示:血制品批签发及采浆情况不确定性风险;流感疫苗销量不达预期的风险;药品研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用