中心思想

牛磺酸涨价与业绩增长

本报告的核心观点是,永安药业的核心产品牛磺酸的持续涨价,以及环氧乙烷业务的减亏,将推动公司业绩持续超预期增长。同时,公司与上元资本的利益一致,有望加速公司转型发展,实现外延扩张。

盈利预测与投资建议

基于牛磺酸提价和环氧乙烷减亏的判断,报告上调了公司2017-2018年的EPS预测,并考虑到公司自身诉求和外延并购预期,给予公司“买入”评级,目标价为31元。

主要内容

1. 牛磺酸提价带来的业绩高弹性

供需紧张推动价格上涨

报告指出,全球牛磺酸市场当前及未来一段时间内将处于供给偏紧状态,主要原因是环保趋严导致产能扩增受限,部分小企业面临关停风险,而下游需求持续稳定增长。

提价增厚业绩

报告测算,每吨牛磺酸提价10%将增厚业绩2000万元左右。预计2017年一年期订单以新的价格续签(预计提价幅度超过10%),公司全年牛磺酸业绩贡献有望达到1.6亿元。

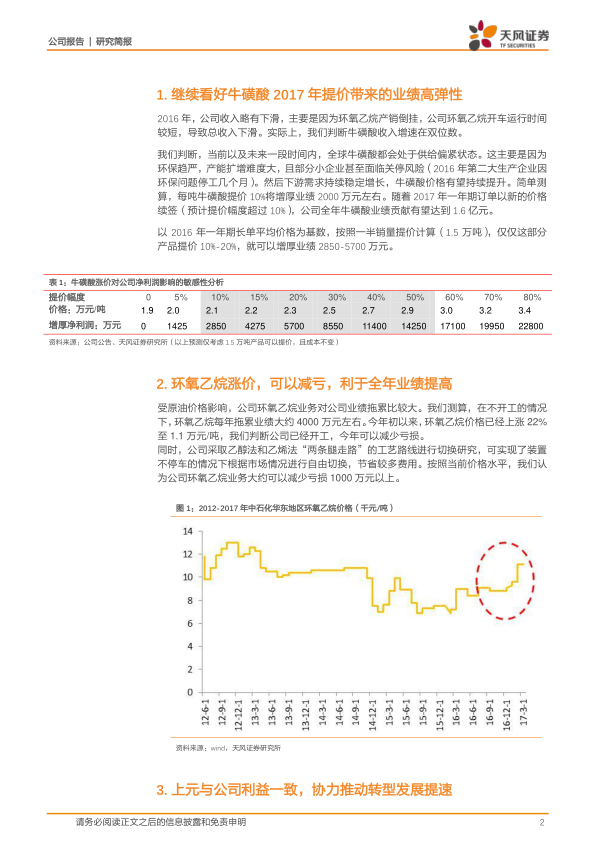

2. 环氧乙烷涨价,可以减亏,利于全年业绩提高

环氧乙烷价格上涨减少亏损

受原油价格影响,公司环氧乙烷业务过去对公司业绩拖累较大。年初以来,环氧乙烷价格上涨22%至1.1万元/吨,公司已开工,预计今年可以减少亏损1000万元以上。

工艺切换节省费用

公司采取乙醇法和乙烯法“两条腿走路”的工艺路线进行切换研究,可实现装置不停车的情况下根据市场情况进行自由切换,节省较多费用。

3. 上元与公司利益一致,协力推动转型发展提速

利益一致推动转型

无论是站在公司还是举牌方上元来看,双方的利益是一致的,也就是推动公司转型发展,做大做强。公司股权激励方案实施完毕,管理层获得股份,诉求增强。上元资本持股比例已经达到10%,平均持股成本高于当前股价。

上元资本助力外延并购

报告认为,公司会借助上元资本的雄厚实力,共同推动公司加快转型发展。上元资本在过去两年内,参与了多家上市公司的投资,对这些公司外延并购发展起到了非常重要的作用。

4. 财务预测摘要

本节提供了公司2014-2018年的财务数据和估值,包括资产负债表、利润表、现金流量表和主要财务比率等。

总结

本研究报告认为,永安药业的核心产品牛磺酸受益于市场供需关系紧张,价格有望持续上涨,这将显著增厚公司业绩。同时,环氧乙烷业务的减亏也将对公司业绩产生积极影响。此外,公司与上元资本的利益一致,有望加速公司转型发展,实现外延扩张。基于以上判断,报告上调了公司盈利预测,并给予“买入”评级,目标价为31元。投资者应关注公司转型发展进度和食品安全问题等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用