中心思想

牛磺酸市场格局优化与价格上涨

本报告核心观点指出,永安药业(002365)受益于牛磺酸市场格局的全面优化、供需缺口的持续扩大以及产品价格的加速上涨。作为小品类中的单寡头,永安药业在全球牛磺酸市场占据主导地位,其定价权不断强化,为公司带来了显著的业绩增长潜力。

永安药业的单寡头优势与业绩展望

报告强调,牛磺酸价格的快速上涨符合前期判断,欧洲地区报价已从去年平均2.6美元/kg迅速攀升至今年一季度的5.5美元/kg,并在五月底达到7美元/kg。在环保限产导致产能收缩15%的同时,需求端因功能性饮料(如怪兽饮料在中国放量、脉动推出牛磺酸饮料)和饲料中抗生素替代效应的意外增长超过30%,使得供需缺口扩大至30%-35%。永安药业凭借其全球50%的市场份额(预计2018年将达到70%以上)和下游客户对小品种添加剂价格不敏感的特点,具备强大的单寡头优势,提价阻力小。基于此,报告上调了永安药业2017-2019年的净利润预测至2.46亿元、3.31亿元和4.42亿元,并维持“买入”评级,上调6个月目标价至42元。

主要内容

牛磺酸市场供需失衡与价格上扬

- 行业价格快速上扬: 牛磺酸提价逻辑逐步兑现,欧洲地区报价从去年平均2.6美元/kg,今年一季度迅速上涨至5.5美元/kg,五月底已达7美元/kg。竞争对手远大药业的产能恢复主要为补齐手续,无新增产能,且其换货价格已超过6美元/Kg,显示行业整体提价意愿。富驰药业虽有小幅增产2000吨,但其必须遵循与永安药业相同的环保标准,导致成本大幅提高,被迫采取与永安相近甚至更高的价格策略(目前换货价格超过6美元/Kg),进一步支撑了行业价格。全球牛磺酸市场竞争格局中,永安药业占据50%的份额,富驰30%,华昌7%,远洋6%,其他7%。

- 预计单寡头永安未来会逐步提价: 牛磺酸作为食品添加剂中的“小品种”,在下游客户产品中添加比例极低,使得下游客户对价格不敏感,为提价提供了可能。永安药业在全球市场占比达50%,具备单寡头优势,提价相对容易,避免了行业集中度低、公司间相互抑制导致提价困难的情况。报告以核黄素(维生素B2)市场为例,该产品同样具有小品类、单寡头特点,自2008年至今已出现3次提价,幅度分别为25.5%、27.1%、124%。未来牛磺酸价格仍有较大提升空间,主要基于:1)价格长期处于底部,公司有强烈提价动力;2)环保监管趋严限制新供给,并可能淘汰部分现有企业;3)牛磺酸原料价格上涨;4)下游产品中牛磺酸添加量低,价格敏感度不高(例如,250ml红牛仅含125mg牛磺酸)。

需求端增长驱动与业绩高弹性

- 需求端缺口放大,预计有30%-35%: 除了环保限产导致产能收缩15%,需求端今年意外增长超过30%(此前预计15-20%)。这主要得益于怪兽饮料在中国市场的放量、脉动推出牛磺酸饮料,以及饲料中抗生素限制使用后牛磺酸作为替代品的良好效果。此外,科学化水产养殖的大力发展也将提高饲料中牛磺酸的普及率,综合导致供需缺口扩大到30%-35%。

- 功能性饮料扩张扩大了牛磺酸的消费频次: 牛磺酸在红牛等下游产品中的收入占比不到0.5%。自2014年以来,牛磺酸价格基本稳定在1.5万元/吨(2.2美元/KG),而红牛等下游产品持续涨价,为牛磺酸提价积累了动能。怪兽饮料进入中国市场,预计三年内将达到30亿元以上规模,其牛磺酸添加量大于红牛,功能性饮料的快速扩张显著增加了牛磺酸的消费频次和增量空间。

- 水产养殖饲料需求放大牛磺酸需求缺口: 牛磺酸在水产养殖中主要用作虾类诱食剂和饲料添加剂,对鱼虾有明显的诱食作用,添加0.4%牛磺酸的诱食效果最佳。中国水产养殖规模稳定增长(约2%),且未来将更注重养殖的科学性和饲料的营养性,有望持续推动牛磺酸的普及。全球牛磺酸在不同领域的应用分布为:饮料45%、保健食品30%、宠物食品14%、饲料8%、药品2%。

- 继续看好17年牛磺酸涨价带来的业绩高弹性: 2016年公司收入略有下滑主要是受环氧乙烷产销倒挂影响,而牛磺酸收入增速为双位数。预计当前及未来一段时间内,全球牛磺酸将处于供给偏紧状态,主要原因在于环保趋严导致产能扩增难度大,部分小企业面临关停风险,而下游需求持续稳定增长。简单测算显示,每吨牛磺酸提价10%可增厚业绩约2000万元。随着2017年一年期订单以新价格续签(预计提价幅度超过10%),公司全年牛磺酸业绩贡献有望达到1.6亿元。敏感性分析表明,若以2016年长单平均价格为基数,一半销量提价10%-20%,可增厚净利润2850-5700万元。

投资前景:定价权强化与盈利能力提升

- 投资判断:增速加快,未来定价权不断强化: 基于最新的供需关系判断及对价格的影响,永安药业的实际市场份额预计到2018年将达到70%以上,使其具备全面的定价权。公司一季度业绩已大超预期,二季度环比预计增长80%以上,这一趋势有望延续,预计明年牛磺酸价格将全面超过8美元/公斤。随着国家环保要求的提高,永安药业对价格的话语权将进一步提升。

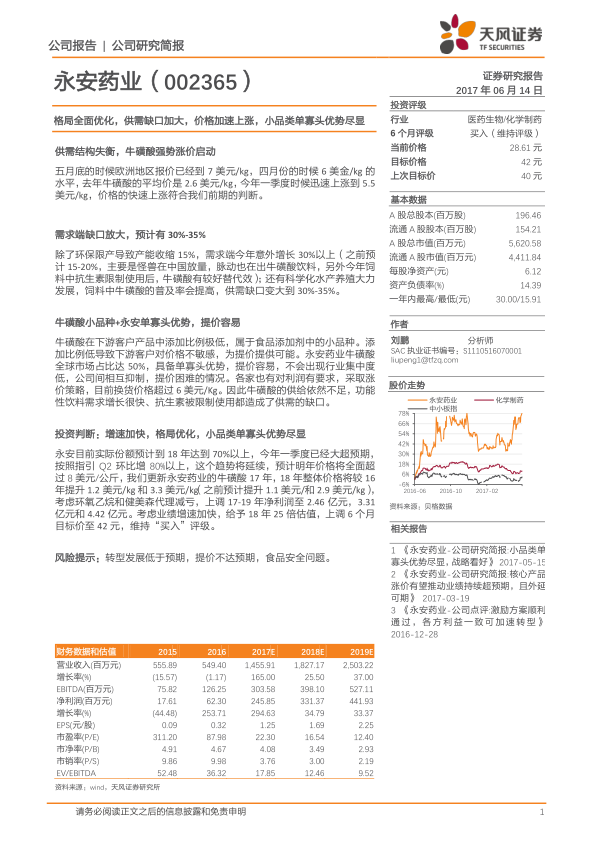

- 财务预测上调与评级维持: 报告更新了永安药业牛磺酸2017年和2018年整体价格将较2016年分别提升1.2美元/kg和3.3美元/kg(高于此前预计的1.1美元/kg和2.9美元/kg)。同时,考虑到环氧乙烷和健美森代理业务减亏,报告上调了公司2017-2019年净利润预测至2.46亿元、3.31亿元和4.42亿元。鉴于业绩增速加快,报告给予2018年25倍估值,上调6个月目标价至42元,并维持“买入”评级。

总结

永安药业正处于牛磺酸市场供需结构优化、价格加速上涨的有利时期。公司凭借其在牛磺酸领域的单寡头优势,有效应对了环保趋严带来的行业洗牌,并受益于功能性饮料和水产养殖饲料等下游需求的强劲增长。预计未来永安药业的定价权将持续强化,盈利能力将显著提升,业绩增长具备高弹性,投资价值凸显。

微信扫一扫-立即使用

微信扫一扫-立即使用