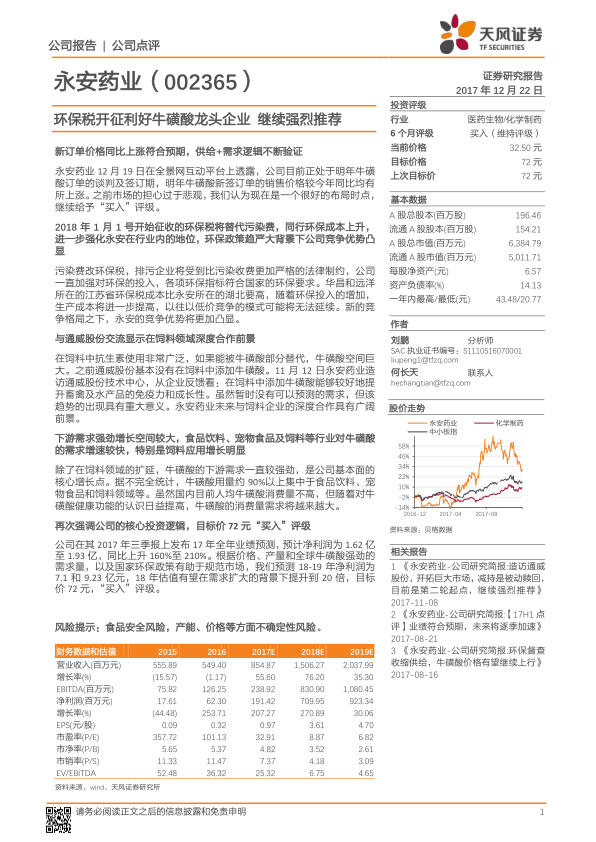

中心思想

永安药业核心投资逻辑凸显

本报告的核心观点是,永安药业作为牛磺酸行业的龙头企业,在多重利好因素叠加下,其竞争优势将进一步强化,业绩有望实现高速增长。这些利好包括环保政策趋严带来的行业整合效应、牛磺酸新订单价格上涨、以及在饲料等新兴下游市场的巨大拓展潜力。

业绩增长驱动力强劲

公司业绩增长的驱动力主要来源于:一是环保税开征导致行业供给侧改革,永安药业凭借其环保合规优势,市场份额有望提升;二是牛磺酸在食品饮料、宠物食品等传统领域需求持续强劲,同时在饲料领域(特别是替代抗生素)展现出广阔的增长空间;三是公司财务预测显示未来两年净利润将实现爆发式增长,估值提升空间大。

主要内容

新订单价格上涨与供需验证

永安药业在2017年12月19日透露,其2018年牛磺酸新签订单的销售价格较2017年同比均有所上涨,符合市场预期。这表明市场对牛磺酸的需求强劲,且供给端可能存在紧张,验证了“供给+需求”的积极逻辑。报告认为当前是良好的布局时点,维持“买入”评级。

环保政策趋严强化永安竞争优势

自2018年1月1日起,环保税将替代污染费,对排污企业实施更严格的法律制约。永安药业持续加强环保投入,各项指标符合国家要求,生产稳定。相比之下,主要竞争对手黄冈富驰曾因环保问题停产整治。此外,永安药业所在的湖北省环保税成本(二氧化硫和氮氧化物每污染当量2.4元,其余大气污染物1.2元;化学需氧量、氨氮、总磷和五项主要重金属2.8元,其余水污染物1.4元)低于华昌和远洋所在的江苏省(大气污染每污染当量6元,水污染物7元),这使得永安在环保成本方面具有明确优势。环保投入的增加将提高其他厂商的生产成本,改变以往的低价竞争模式,进一步凸显永安的竞争优势。

与通威股份深度合作拓展饲料市场

牛磺酸在饲料领域具有巨大的替代抗生素潜力。报告指出,通威股份之前基本未在饲料中添加牛磺酸。永安药业与通威股份技术中心交流后反馈,在饲料中添加牛磺酸能有效提升畜禽及水产品的免疫力和成长性,鱼类还能提升携氧能力。尽管目前尚无可预测的需求量,但这一趋势具有重大意义,预示着永安药业与饲料企业在饲料领域有广阔的合作前景。

下游需求强劲增长空间较大

牛磺酸的下游需求持续强劲,用途范围不断扩大。据不完全统计,牛磺酸用量约90%以上集中于食品饮料(约50%)、宠物食品(约30%)和饲料领域(约10%至20%)。近年来,食品饮料行业需求增长较快,功能性饮料消费增加。宠物食品(特别是猫粮)和饲料行业需求增速也明显。随着消费者对牛磺酸健康功能的认知提高,以及饲料应用领域的拓展,未来食品饮料和饲料将共同构成公司业绩增长的双驱动力。

再次强调核心投资逻辑与财务预测

公司2017年三季报预计全年净利润为1.62亿至1.93亿元,同比上升160%至210%。基于牛磺酸价格、产量、全球强劲需求以及环保政策规范市场,报告预测永安药业2018年和2019年净利润将分别达到7.1亿元和9.23亿元。预计2018年估值有望在需求扩大的背景下提升到20倍,目标价72元,维持“买入”评级。

总结

永安药业在2017年末展现出强劲的增长势头,其核心投资逻辑在于:牛磺酸新订单价格上涨验证了市场供需的积极态势;2018年环保税的开征将显著提升行业壁垒,永安药业凭借其环保合规优势和较低的环保成本,将进一步巩固其市场龙头地位;与通威股份在饲料领域的深度合作,为牛磺酸开辟了巨大的新兴市场空间,有望替代传统抗生素;同时,食品饮料、宠物食品等传统下游需求持续旺盛,共同驱动公司业绩增长。综合来看,公司预计在2018-2019年实现净利润的爆发式增长,估值提升空间显著,因此维持“买入”评级,目标价72元。

微信扫一扫-立即使用

微信扫一扫-立即使用