山东药玻(600529)

事件:公司发布2021年年报及2022年一季报,2021年全年实现收入38.75亿元(+13.08%),归母净利润5.91亿元(+4.72%),扣非归母净利润5.72亿元(+3.40%);四季度收入10.70亿元(-4.07%),归母净利润1.21亿元(-19.11%),扣非归母净利润1.19亿元(-20.97%)。公司拟每10股派发现金3.00元(含税)。

公司2022年一季度实现收入10.42亿元(+12.53%),归母净利润1.53亿元(-1.93%),扣非归母净利润1.52亿元(-2.72%)。业绩略低于预期。

中硼硅产品销量大增,期待提价后业绩表现。全年拆分来看,模制瓶收入15.26亿元(+9.06%)、销量31.32万吨(+7.38%),其中中硼硅模制瓶销量接近翻倍,预计在4亿支左右,未来公司凭借优越的性能以及相对于相同材质管制瓶产品的价格优势,在注射剂一致性评价进程之中有望获取丰厚订单。

棕色瓶收入7.98亿元(+5.66%)、销量21.89万吨(+3.42%),单价有所回升。全年销量达到30亿支,同比增长13%。丁基胶塞收入2.34亿元(+8.87%)、销量越过50亿支,均价略有提升。管制瓶收入1.95亿元(+11.75%)、销量16.56亿支(+5.55%),均价同样有所提升,其中中硼硅管制瓶销量1.88亿支(+235%);安瓿瓶收入0.48亿元(+6.30%)、销量17.61亿支(+2.55%),其中中硼硅安瓿销量0.55亿支(+150%)。公司中性硼硅玻璃管质量、成品率逐步稳定,并于2021年起用于一级耐水管制玻璃瓶产品生产,降低公司管制瓶产品成本、稳定玻璃管供给。

铝塑盖塑料瓶收入0.52亿元(+6.15%)、销量8.70亿支(+19.68%),均价有所下滑。其他业务收入10.22亿元(+29.58%),其中预灌封全年销售近5000万支(+145%)。新冠疫苗的开发使得国内预灌封市场需求快速增长,目前公司与中国生物制药集团、科兴中维、康希诺等企业达成多项疫苗包装的合作,未来有望充分释放预灌封产能。

公司为应对大宗物资价格上涨导致的成本压力,于2021年四季度对产品价格进行上调,根据22Q1业绩来看公司短期收入有望保持稳定增长。

原材料价格上涨影响毛利率,期间费用率管控良好。21年全年公司整体毛利率为29.62%(-3.94pct),拆分来看各项业务毛利率分别为:模制瓶为40.40%(-4.48pct)、棕色瓶25.76%(-7.17pct)、丁基胶塞27.72%(-2.79%)、管制瓶13.15%(+1.99pct)、安瓿瓶2.05%(+0.14pct)、铝塑盖塑料瓶31.18%(+4.24pct),核心业务毛利率下降主要是受原材料价格影响,其中煤炭和纯碱受供给紧张影响价格猛烈大幅上涨、石英砂平均价格持续上涨;丁基橡胶受原油价格的影响平均价格一直在高位运行。22Q1得益于提价公司毛利率提升1.66pct至29.21%。

21年期间费用率合计10.31%(-1.93pct),其中销售/管理/研发/财务费用率分别下降0.41/0.91/0.41/0.20pct,主要是收入规模扩大效应以及差旅费、修理费等有所减少;22Q1期间费用率同比提升1.01pct至9.20%,主要是销售费用率同比增加1.26pct,预计运费及差旅费增加较多。受成本影响21年公司净利率15.25%,同比下降1.22pct;22Q1净利率为14.70%(-2.17pct),主要是应收账款增加,应收账款资产减值损失增加。

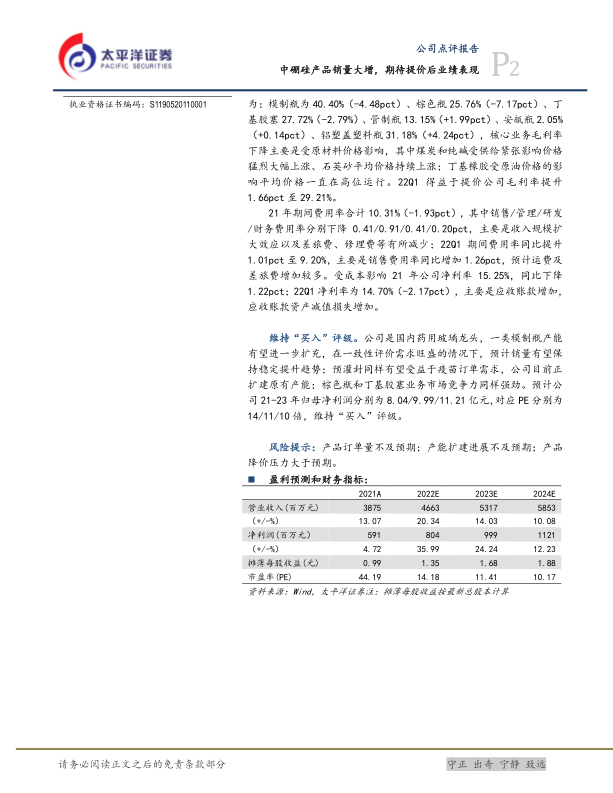

维持“买入”评级。公司是国内药用玻璃龙头,一类模制瓶产能有望进一步扩充,在一致性评价需求旺盛的情况下,预计销量有望保持稳定提升趋势;预灌封同样有望受益于疫苗订单需求,公司目前正扩建原有产能;棕色瓶和丁基胶塞业务市场竞争力同样强劲。预计公司21-23年归母净利润分别为8.04/9.99/11.21亿元,对应PE分别为14/11/10倍,维持“买入”评级。

风险提示:产品订单量不及预期;产能扩建进展不及预期;产品降价压力大于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用