山东药玻(600529)

公司近日公告,公司收到控股东鲁中投资发来的《关于转发沂源县人民政府终止山东省药用玻璃股份有限公司国有股份拟无偿划转的告知函》,其中明确沂源县人民政府与凯盛集团决定不再实施山东药玻股权无偿划转相关工作,凯盛集团及关联方也不认购山东药玻本次非公开发行股票。同时明确,沂源县人民政府、鲁中投资将继续支持山东药玻依照现有战略健康发展,保证山东药玻公司管理团队、生产经营稳定,继续支持山东药玻推进非公开发行事项,支持募投项目的按计划实施;同时明确鲁中投资确保公司控股权稳定,未来6个月不会减持公司股份。

控股权转让事项终止,公司治理/发展思路/定增推进等不确定性消除2021/08,沂源县人民政府与凯盛集团签署《战略合作框架协议》(简称“框架协议”),拟将下属国有投资公司鲁中投资持有的山东药玻6545万股(占总股本11%)股权无偿划转至凯盛集团;同时亦筹划拟将鲁中投资持有剩余股份(占总股本10.75%)表决权委托给凯盛集团。该事项若完成,公司的实际控制人及控股股东将发生改变。本次公告明确,该《框架协议》终止,即公司控股股东保持稳定,不会发生变化。

我们认为该事项终止,对市场预期及公司发展影响偏积极,主要体现在:1)前期市场对于控股股东变化带来的不确定性有一定担忧,包括股权划转节奏、以及新控股股东对于公司管理层积极性调动、发展思路/战略影响等,该事项终止有助于消除市场对于多方面不确定性担忧,控股股东稳定有助于公司延续前期发展战略/思路,同时有利于维持现有管理层稳定延续;2)前期证监会对公司定增事项的问询函中表达了对于控股股东变更引入潜在竞争的关注,该事项终止即同步消除该担忧,或有利于定增事项更顺利推进,夯实公司中长期发展基础。

22fy或为公司再成长起点,传统产品利润率或逐步回归

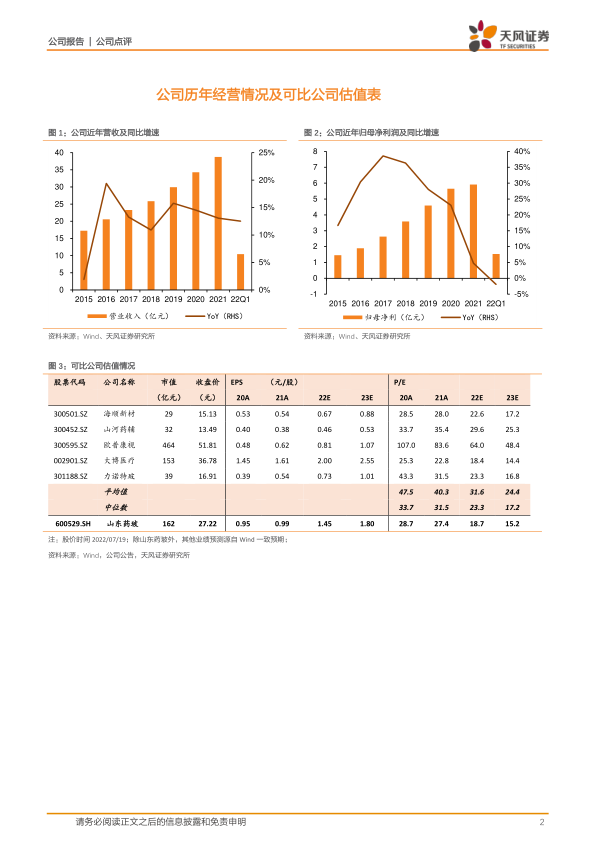

我们认为22fy或为公司再成长起点,主要驱动力或为公司的中硼硅模制瓶及预灌封产销高成长。21h2公司投产3座中硼硅模制瓶新窑炉,产能迎来快速提升,且供需两旺。21fy末前后公司中硼硅模制瓶产能或接近10亿支,产能扩张仍在延续,受益下游需求高景气(一致性评价快速推进、生物制剂高成长等驱动中硼硅渗透率较快提升)。此外,预灌封需求亦延续高景气,公司产能或延续较快增长。另一方面,公司21q4公司顺利推进向上调价,22q1效果已有所体现,成本压力后续或逐步缓解,或亦驱动传统产品利润率向上回归。

模制瓶龙头迎来发展新阶段,维持“买入”评级

公司成长为模制瓶龙头的经历验证管理层优异的经营能力,中硼硅模制瓶、预灌封等新产品销量高增长为公司再成长注入新活力,22fy公司基本面或迎重要拐点。控股权转让事项终止夯实再成长确定性,建议重视公司投资价值。维持公司22-24年净利润为8.7/10.7/12.7亿,YoY+46%/24%/19%,维持公司目标价36.40元(对应22年PE约25x),维持“买入”评级。

风险提示:成本波动;新产能投放及销售低于预期;外贸环境恶化等

微信扫一扫-立即使用

微信扫一扫-立即使用