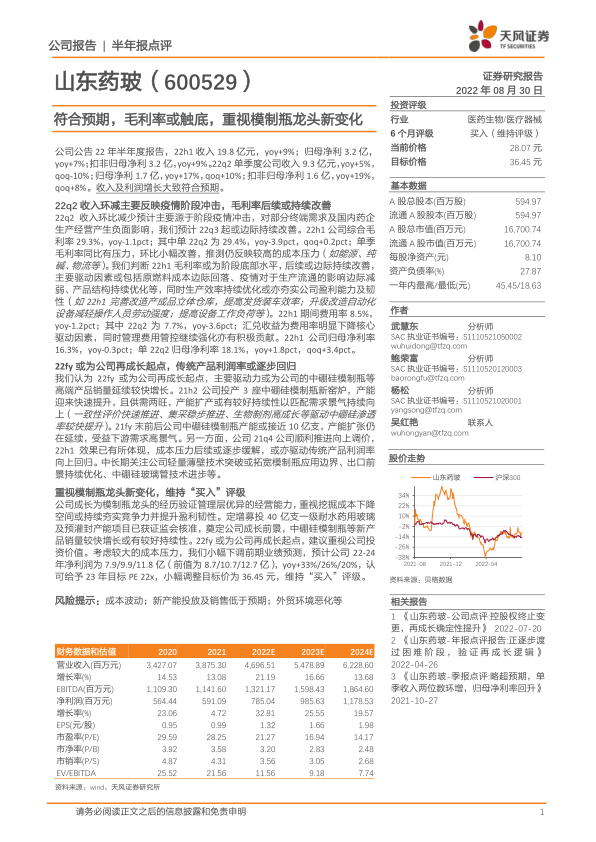

山东药玻(600529)

公司公告22年半年度报告,22h1收入19.8亿元,yoy+9%;归母净利3.2亿,yoy+7%;扣非归母净利3.2亿,yoy+9%。22q2单季度公司收入9.3亿元,yoy+5%,qoq-10%;归母净利1.7亿,yoy+17%,qoq+10%;扣非归母净利1.6亿,yoy+19%,qoq+8%。收入及利润增长大致符合预期。

22q2收入环减主要反映疫情阶段冲击,毛利率后续或持续改善

22q2收入环比减少预计主要源于阶段疫情冲击,对部分终端需求及国内药企生产经营产生负面影响,我们预计22q3起或边际持续改善。22h1公司综合毛利率29.3%,yoy-1.1pct;其中单22q2为29.4%,yoy-3.9pct,qoq+0.2pct;单季毛利率同比有压力,环比小幅改善,推测仍反映较高的成本压力(如能源、纯碱、物流等)。我们判断22h1毛利率或为阶段底部水平,后续或边际持续改善,主要驱动因素或包括原燃料成本边际回落、疫情对于生产流通的影响边际减弱、产品结构持续优化等,同时生产效率持续优化或亦夯实公司盈利能力及韧性(如22h1完善改造产成品立体仓库,提高发货装车效率;升级改造自动化设备减轻操作人员劳动强度;提高设备工作负荷等)。22h1期间费用率8.5%,yoy-1.2pct;其中22q2为7.7%,yoy-3.6pct;汇兑收益为费用率明显下降核心驱动因素,同时管理费用管控继续强化亦有积极贡献。22h1公司归母净利率16.3%,yoy-0.3pct;单22q2归母净利率18.1%,yoy+1.8pct,qoq+3.4pct。

22fy或为公司再成长起点,传统产品利润率或逐步回归

我们认为22fy或为公司再成长起点,主要驱动力或为公司的中硼硅模制瓶等高端产品销量延续较快增长。21h2公司投产3座中硼硅模制瓶新窑炉,产能迎来快速提升,且供需两旺,产能扩产或有较好持续性以匹配需求景气持续向上(一致性评价快速推进、集采稳步推进、生物制剂高成长等驱动中硼硅渗透率较快提升)。21fy末前后公司中硼硅模制瓶产能或接近10亿支,产能扩张仍在延续,受益下游需求高景气。另一方面,公司21q4公司顺利推进向上调价,22h1效果已有所体现,成本压力后续或逐步缓解,或亦驱动传统产品利润率向上回归。中长期关注公司轻量薄壁技术突破或拓宽模制瓶应用边界、出口前景持续优化、中硼硅玻璃管技术进步等。

重视模制瓶龙头新变化,维持“买入”评级

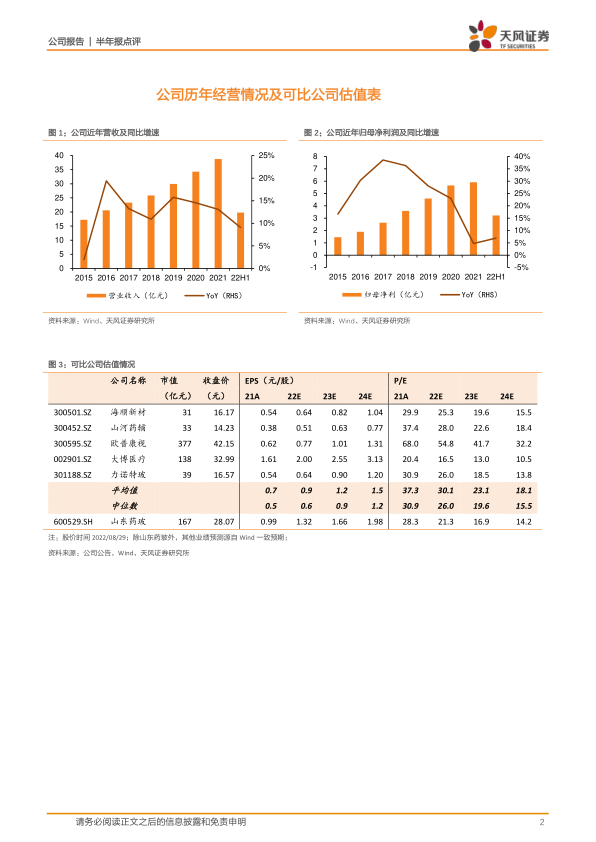

公司成长为模制瓶龙头的经历验证管理层优异的经营能力,重视挖掘成本下降空间或持续夯实竞争力并提升盈利韧性。定增募投40亿支一级耐水药用玻璃及预灌封产能项目已获证监会核准,奠定公司成长前景,中硼硅模制瓶等新产品销量较快增长或有较好持续性。22fy或为公司再成长起点,建议重视公司投资价值。考虑较大的成本压力,我们小幅下调前期业绩预测,预计公司22-24年净利润为7.9/9.9/11.8亿(前值为8.7/10.7/12.7亿),yoy+33%/26%/20%,认可给予23年目标PE22x,小幅调整目标价为36.45元,维持“买入”评级。

风险提示:成本波动;新产能投放及销售低于预期;外贸环境恶化等

微信扫一扫-立即使用

微信扫一扫-立即使用