山东药玻(600529)

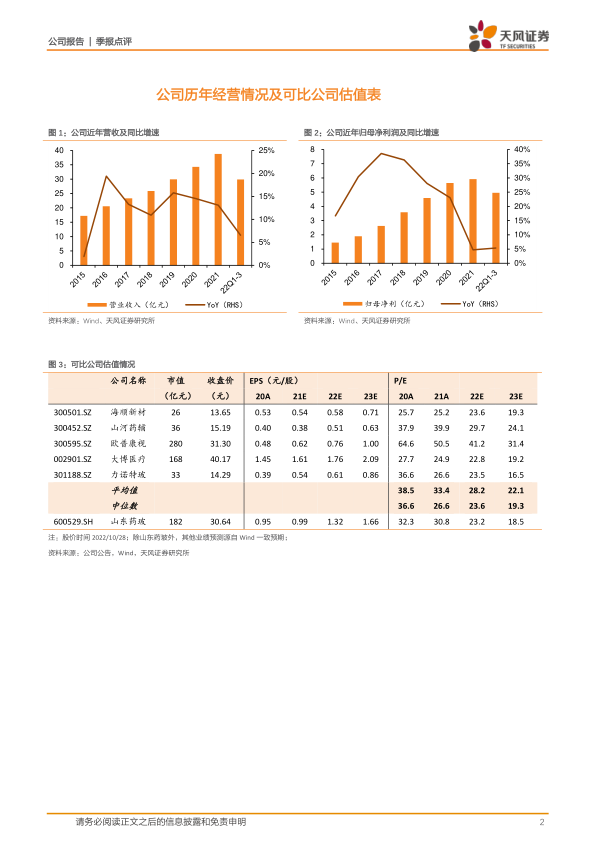

公司发布22年三季报,22q1-3收入29.9亿,yoy+7%;归母净利5.0亿,yoy+5%;扣非归母净利4.8亿,yoy+6%。单22q3收入10.1亿,yoy+2%,qoq+8%,归母净利1.7亿,yoy+3%,qoq+3%;扣非归母净利1.7亿,yoy+1%,qoq+2%。需求恢复循序渐进,成本仍有压力,基本符合市场预期。

22q3收入环比回暖,盈利水平承压

22q3公司收入环比较好增长,或反映疫情影响边际减弱需求较好复苏及出口改善。22q1-3公司综合毛利率28.5%,yoy-1.2pct;单22q3毛利率26.8%,yoy-1.6pct,qoq-2.6pct,单季毛利率环比降低较多,我们推测主要反映能源成本继续上升(如煤炭、天然气),以及收入结构阶段变化。单季度毛利率降至近年较低水平,我们判断后续较大概率边际改善(驱动因素推测包括:中硼硅模制瓶销售增速边际回升、日化模制瓶等随宏观经济复苏销售增速向上等驱动收入结构优化,能源、纯碱等成本持续上行压力概率较小)。22q3销售费用率yoy+0.6pct/qoq+0.3pct至2.8%、管理费用率yoy+0.9pct/qoq+0.0pct至4.0%,或反映疫情影响背景下的阶段性偏多差旅成本及其他防疫成本;人民币贬值继续贡献较多汇兑收益,22q3财务费用率为-2.0%,yoy-1.6pct/qoq+0.7pct,部分对冲利润率压力。整体看,22q1-3公司归母净利率16.6%,yoy-0.1pct;单22q3为17.1%,yoy+0.1pct/qoq-1.0pct。

资产负债表扎实有力,存货周转有所放缓

22q3末公司资产负债率25.8%,yoy+0.4pct,几乎没有带息负债。22q1-3公司应收账款、存货周转天数分别为73、131天,yoy分别+6、+22天。应收周转速度大致在合理区间,存货周转同比放缓较多,或源于原燃料采购价格提高致原燃料货值增加,同时需求恢复进程偏慢至产成品库存有一定增加(22q3末存货yoy+42%/qoq+8%至12.0亿)。22q1-3经营活动现金流净流入2.0亿,为同期净利润之40%(vs21q1-3该比例为86%),经营活动现金流偏弱或主要反映燃料等价格攀升背景下更前置的付款节奏,或偏阶段性。

22fy或为公司再成长起点,维持前期业绩预测,维持“买入”评级

公司成长为模制瓶龙头的经历验证管理层优异的经营能力,重视挖掘成本下降空间或持续夯实竞争力并提升盈利韧性。我们判断22fy为公司再成长起点,主要驱动力或为公司的中硼硅模制瓶等高端产品销量延续较快增长(需求端一致性评价快速推进、集采稳步推进、生物制剂高成长等驱动中硼硅渗透率较快提升),公司产品结构或持续优化,同时进一步强化公司药用玻璃领域竞争优势。原燃料价格中枢后续或边际回落,我们亦看好公司传统产品利润率逐步回归。维持前期业绩预测,预计公司22-24年净利润为7.9/9.9/11.8亿,yoy+33%/26%/20%,维持公司目标价36.45元(对应23年PE22x),维持“买入”评级。

风险提示:成本波动;新产能投放及销售低于预期;外贸环境恶化等。

微信扫一扫-立即使用

微信扫一扫-立即使用