山东药玻(600529)

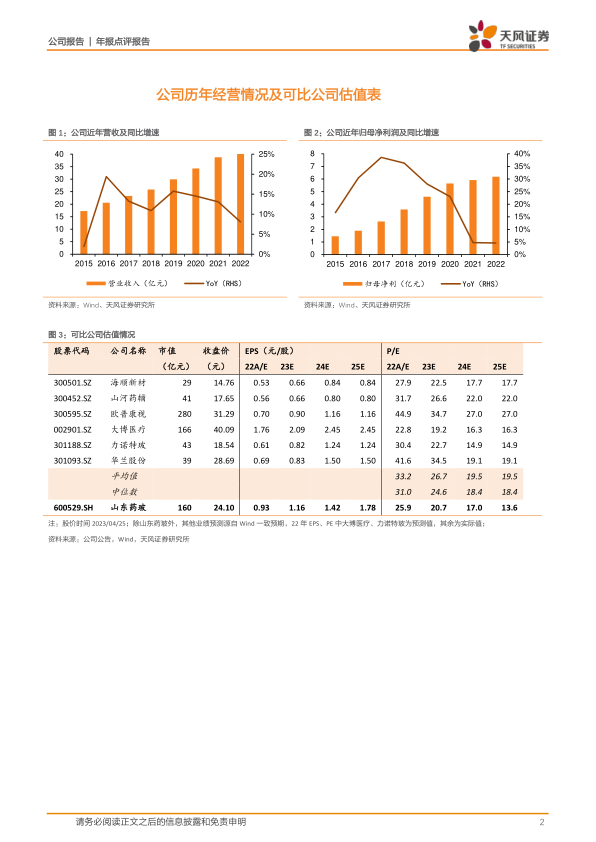

公司发布22年年报及23年一季报,22fy收入41.9亿,yoy+8.1%;归母净利6.2亿,yoy+4.6%;扣非归母净利6.0亿,yoy+5.3%;单22q4收入12.0亿,yoy+12.0%,qoq+18.4%;归母净利1.2亿,yoy+1.7%,qoq-28.6%;扣非归母净利1.2亿,yoy+1.7%,qoq-26.9%。23q1收入12.4亿,yoy+18.7%,qoq+3.2%;归母净利1.7亿,yoy+8.7%,qoq+34.8%;扣非归母净利1.6亿,yoy+1.7%,qoq+27.4%。

22q4及23q1收入增长强劲,中硼硅产业趋势/拓品类共振,看好持续性

收入分业务,22fy模制瓶/棕瓶/安瓿/管制瓶/丁基胶塞/铝塑盖塑料瓶/其他业务分别收入17.5/8.7/0.6/1.7/2.3/0.6/10.5亿,分别yoy+14.7%/+8.6%/+21.5%/-11.3%/-3.1%/+11.8%/+3.2%。22fy全年主要产品销量同比有不同幅度下降,我们推测主要源于疫情影响。看好23年收入强劲增长动能,22q4、23q1收入延续较快同增态势已经初步体现,核心驱动力源于:中硼硅模制瓶为代表的中硼硅药玻包装需求高景气、及传统产品品类拓展(如日化瓶等)。海运费稳步回落,出口改善,22fy国外收入yoy+11.9%至10.8亿。

盈利能力向上拐点逐步出现,资产负债表扎实有力

22fy综合毛利率26.8%,yoy-2.8pct;单22q4毛利率22.8%,yoy-6.6pct,qoq-4.0pct,22fy纯碱及能源成本上涨致盈利能力承压(同时注意营业成本口径调整影响,前期计入管理费用的部分修理费用22年末调整至营业成本)。22fy模制瓶/棕瓶/安瓿/管制瓶/丁基胶塞/铝塑盖塑料瓶/其他业务毛利率分别为39.8%/20.7%/7.6%/9.5%/16.3%/31.1%/16.4%,分别yoy-0.6/-5.0/+5.6/-3.7/-11.4/-0.1/-4.9pct。23q1公司毛利率23.6%,yoy-5.6pct,qoq+0.8pct(同环比均应注意营业成本口径影响)。23q1主要原燃料成本仍在高位,对盈利能力延续负面拖累。煤炭等能源、纯碱价格23q1已有较清晰回落趋势,利润释放主要压制因素后续或持续缓解。22fy归母净利率14.8%,yoy-0.5pct;单22q4归母净利率10.3%,yoy-1.0pct,qoq-6.8pct。23q1归母净利率13.5%,yoy-1.2pct,qoq+3.2pct。23q1归母净利率环比已有积极变化,盈利能力向上或有较好持续性,关注修复节奏。22fy末资产负债率20.7%,yoy-6.4pct;带息负债比率0.3%,yoy+0.3pct。22fy应付及预收周转天数89天,yoy+1天,延续较高水平;应收账款周转天数70天,yoy+5天,周转略有放缓。

盈利能力或持续修复,维持“买入”评级

我们预计公司强劲增长动能有较好持续性;原燃料价格中枢边际回落,看好盈利能力持续修复。考虑阶段成本压力,下调23-24年归母净利预测至7.7/9.4亿(前值9.9/11.8亿),新增25年归母净利预测为11.8亿,23-25年yoy+25%/22%/25%。认可给予23年目标PE30x,小幅下调目标价至34.89元,维持“买入”评级。

风险提示:成本波动;新产能投放及销售低于预期;外贸环境恶化等

微信扫一扫-立即使用

微信扫一扫-立即使用