中心思想

龙头地位稳固,中硼硅驱动业绩增长

山东药玻作为国内药用玻璃行业的领军企业,凭借其深厚的行业积累、稳固的市场壁垒和多元化的产品布局,展现出持续稳健的业绩增长态势。公司通过战略性布局中硼硅玻璃产品,并借助国家“一致性评价”和“集中带量采购”等政策的东风,有望迎来业绩的加速释放。中硼硅模制瓶项目的逐步放量,以及预灌封注射器等高附加值产品的产能扩张,将成为公司未来成长的核心驱动力。同时,公司在自产中硼硅玻璃管方面的技术突破,将有效降低成本并提升盈利能力。

政策利好与成本优化共促发展

国家医药政策的导向,特别是对注射剂包材升级至中硼硅玻璃的要求,为山东药玻提供了巨大的市场机遇。关联审批制度的推行,进一步巩固了公司作为行业龙头的渠道优势和市场集中度。在内部管理方面,公司通过优化期间费用率和提升自产中硼硅玻璃管的良品率,持续改善盈利结构。此外,纯碱等原材料价格的波动对公司毛利率有显著影响,而当前纯碱价格的下行趋势,也为公司带来了成本优化的空间,进一步支撑了业绩的增长预期。基于对公司核心竞争力和市场前景的分析,本报告首次覆盖并给予“买入”评级。

主要内容

药玻行业深耕与多元化布局

山东省药用玻璃股份有限公司(山东药玻,600529.SH)成立于1970年,拥有超过50年的药用玻璃生产经验,是全球主要的药用玻璃包装制品和丁基胶塞系列产品生产商之一。公司于2002年在上交所上市,并逐步发展成为能够为制药企业提供“瓶+塞+盖”全套药包材服务的少数企业之一。

在产品结构方面,山东药玻实现了多元化发展,主要产品包括玻璃产品和橡塑产品。玻璃产品细分为管制瓶系列和模制瓶系列。管制瓶系列涵盖低硼硅/中硼硅管制注射剂瓶、预灌封注射器组合件以及低硼硅/中硼硅玻璃安瓿;模制瓶则包括棕料模制瓶和白料模制瓶,产品类型有模制药瓶、模制注射剂瓶、模制输液瓶以及日化玻璃瓶。橡塑产品则包括丁基胶塞、塑料瓶和铝塑组合盖。这种多元化的产品组合,使得公司能够满足不同制药企业的需求,并有效分散经营风险。

国资背景下的持续扩张与盈利提升

山东药玻的实际控制人为沂源县财政局,截至2024年第三季度,沂源县财政局通过鲁中投资间接持有公司19.5%的股权,为公司提供了稳定的国资背景支持。公司旗下拥有包括四川绵竹药玻、康瑞药玻等8家全资控股子公司,形成了较为完善的产业布局。

上市以来,公司通过三次非公开发行股票,持续扩张产能并优化产品结构。2007年募资3亿元,用于药用玻璃窑炉节能技术改造、新型生物制剂包装材料和高档轻量薄壁棕色药用玻璃瓶等项目。2016年募资6.76亿元,主要用于扩产18亿支中硼硅管制瓶。最近一次在2022年募资18.66亿元,用于增扩建40亿支一级耐水药用玻璃瓶项目(以中硼硅玻璃模制瓶为主)和年产5.6亿只预灌封注射器扩产改造项目,这些项目是公司未来业绩增长的关键驱动力。

公司业绩长期保持稳健增长,盈利能力逐年提升。2013年至2023年,公司营业收入复合年增长率(CAGR)达到12.4%,归母净利润CAGR更是高达20.3%。2023年,公司实现营业收入49.82亿元,同比增长18.98%;归母净利润7.76亿元,同比增长25.48%。2024年前三季度,公司实现营业收入38.25亿元,同比增长4.12%;归母净利润7.20亿元,同比增长17.29%。业绩的快速增长主要得益于中硼硅模制瓶的加速放量以及原材料成本的下行。

从产品贡献来看,模制瓶和棕色瓶是公司主要的营收和毛利来源。2023年,模制瓶和棕色瓶的营收分别为22.64亿元和11.18亿元,占总营收的比重分别达到45.44%和22.44%。同期,模制瓶和棕色瓶的毛利分别为8.87亿元和2.66亿元,占比分别为63.49%和19.04%。模制瓶的毛利率基本维持在40%左右,显著高于管制瓶的盈利水平。

在财务健康方面,公司资产负债率长期处于低位,截至2024年第三季度末仅为21.96%。经营活动现金净流量总体保持稳步增长趋势,2024年前三季度达到8.13亿元。毛利率在2023年及2024年前三季度触底反弹,主要受益于能源和原材料成本回落以及中硼硅模制瓶的放量。净利率稳中有升,2024年前三季度达到18.84%,这得益于近年来期间费用率的显著下降,特别是销售费用率的大幅下滑,使得期间费用率从2019年的17.25%快速下降至2024年前三季度的8.61%,处于同行中较低水平。公司ROE也稳步提升,2024年前三季度为9.37%,年化ROE达到12.49%。

中硼硅玻璃市场趋势与技术挑战

中硼硅玻璃因其优异的化学稳定性和热稳定性,以及适中的成型难度和成本,已成为国际上广泛使用的医用玻璃材料。相较于国内目前主流的低硼硅玻璃和钠钙玻璃,中硼硅玻璃的硼含量更高,线热膨胀系数更小,能有效保障药品安全。然而,国内中硼硅玻璃管的生产技术仍有待提高,主要依赖肖特、康宁、NEG等外国企业供应。国内仅有少数企业如凯盛君恒、山东药玻、力诺药包能够生产,但规模较小,良品率和质量与进口产品存在差距,导致国内企业在管制瓶产业链上主要参与制瓶环节。

政策驱动下的市场扩容与集中度提升

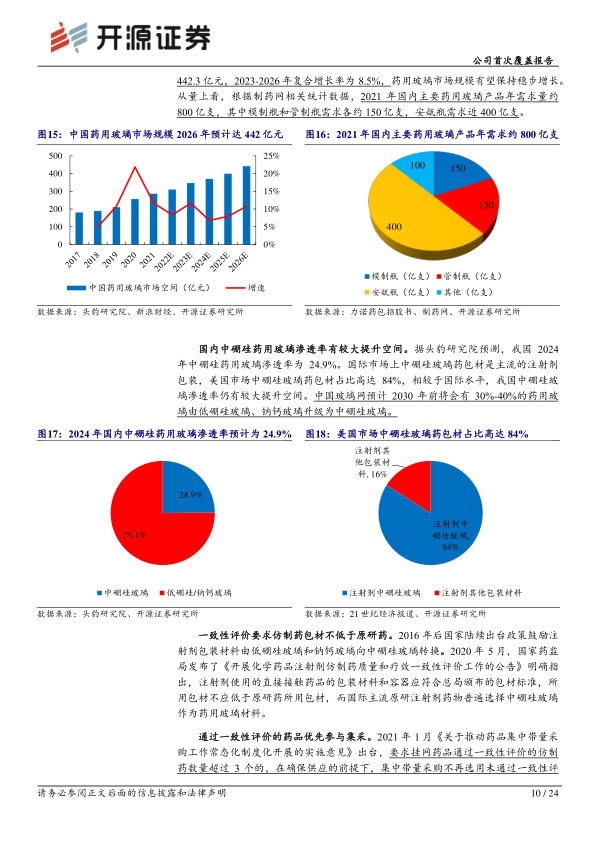

中国药用玻璃市场规模持续稳健增长。根据头豹研究院数据,2021年我国药用玻璃市场规模为286.1亿元,2023年约为346.2亿元,预计到2026年将达到442.3亿元,2023-2026年复合增长率为8.5%。从需求量来看,2021年国内主要药用玻璃产品年需求量约800亿支,其中模制瓶和管制瓶需求各约150亿支,安瓿瓶需求近400亿支。

国内中硼硅药用玻璃的渗透率有巨大的提升空间。据预测,我国2024年中硼硅药用玻璃渗透率为24.9%,远低于美国市场84%的渗透率。中国玻璃网预计,到2030年前,将有30%-40%的药用玻璃从低硼硅玻璃、钠钙玻璃升级为中硼硅玻璃。

“一致性评价”和“集中带量采购”政策是推动中硼硅药用玻璃需求高速增长的关键因素。自2016年起,国家陆续出台政策鼓励注射剂包装材料向中硼硅玻璃转换。2020年5月,国家药监局明确要求注射剂仿制药的包材质量和性能不得低于原研药,而国际主流原研注射剂药物普遍采用中硼硅玻璃。通过一致性评价的药品优先参与集采,进一步刺激了药企对中硼硅包材的需求。据CDE数据,自2018年以来,药品一致性评价批准量大幅增长,其中注射剂一致性评价批准量占比均超60%。以第五批集采为例,中标注射剂在集采执行后第二至第四个季度的销量增长超一倍。

在政策驱动下,预计中硼硅药用玻璃市场规模将高速增长。头豹研究院预测,随着中硼硅药用玻璃渗透率从2024年的24.9%提升至2026年的33.3%,我国中硼硅药用玻璃市场规模将从2023年的67.2亿元增长至2026年的147.3亿元,复合增长率高达29.9%。

此外,医药原辅料包材关联审批制度的推行,要求原辅包与制剂共同审评审批,并对通过技术审评的包材标识为“A”。这一制度使得药企在选择药包材供应商时更加谨慎,倾向于与头部企业建立长期合作关系,从而推动行业集中度提升,利好山东药玻等龙头企业。

模制瓶市场主导地位与中硼硅战略

山东药玻在模制瓶领域具有绝对的龙头地位,其主导产品钠钙玻璃模制注射剂瓶年产60亿支,国内市场占有率超过80%。公司积极布局中硼硅模制瓶的研发生产,2019年至2022年第一季度,中硼硅模制瓶在模制瓶销量中的占比已从4%提升至10.6%。2022年8月,公司定增建设的40亿支一级耐水药用玻璃瓶项目(主要为中硼硅玻璃模制瓶),截至2024年6月底,年化产能已达到24-25亿支左右,这将显著提升公司在中硼硅模制瓶市场的份额和盈利能力。

模制瓶的盈利能力强劲,毛利率长期维持在40%左右,远高于管制瓶。公司募投项目产品中,中硼硅药用玻璃瓶、棕色瓶及耐碱玻璃瓶的测算单价显著高于2023年公司模制瓶和棕色瓶的综合单价,预示着随着中硼硅模制瓶产能的逐步释放,公司模制瓶的盈利能力有望进一步提升。

公司在关联审批方面也具有显著的先发优势和渠道壁垒。截至2025年1月6日,公司已批准上市(A状态)的包材数达到67个,其中玻璃瓶和中硼硅模制瓶产品数量分别为29个和4个,均处于领先地位。公司与上药集团、广药集团、辉瑞制药、葛兰素等3000多家国内外制药厂家建立了长期稳定的供货关系,客户资源广泛且对大客户的依赖度较低,2023年前五大客户占比约13%,显著低于同行。

产业链垂直整合与高端产品潜力

中硼硅玻璃管的生产难度大、定价高,长期以来主要依赖外资企业供应,挤压了下游制瓶环节的利润。2022年第一季度,公司自凯盛君恒和其他公司(肖特、康宁等)玻管采购均价分别约为15元/公斤和20元/公斤,而公司自产中硼硅玻璃管单价约为11.8元/公斤,自产成本远低于外采。2023年,管制瓶和安瓿瓶(管制系列)的直接材料占成本比重分别达到50%和57%,远高于模制瓶的36%,这凸显了中硼硅玻璃管成本对管制瓶盈利能力的影响。2020年,由于中硼硅玻璃管涨价,各公司中硼硅管制瓶的毛利率均有较大幅度下滑。

为解决这一痛点,山东药玻积极推进中硼硅玻璃管的自产。公司于2020年初重启中硼硅玻璃管试产,并加大研发投入,到2020年第四季度,自制中硼硅玻璃管产品质量和成品率逐步稳定。自2021年起,公司部分一级耐水管制玻璃瓶产品开始使用自制中硼硅玻璃管。目前,公司自产中硼硅玻璃管良品率约为70%,虽然与肖特、康宁仍有5-10%的差距,但自产带来的好处显而易见:避免进口限制、自主把控产品质量、有效降低成本。随着拉管技术的持续进步和良率提升,公司的管制瓶毛利率有望大幅上升。

预灌封注射器作为一种新型高端注射器,具有高附加值的特点,广泛应用于生物制品、生化类产品、抗血栓药、美容产品等高产值产品的包装。其精准给药、使用方便、减少污染等优势,使其市场需求潜力巨大。根据新思界产业研究中心数据,2022年我国预灌封注射器市场规模约为68.5亿元,同比增长8.4%。

下游市场需求旺盛,为预灌封注射器提供了广阔的增长空间。疫苗市场方面,我国疫苗市场产值从2016年的271亿元增长至2020年的753亿元,复合年增长率达29.1%,预计2030年将达到3333亿元。医美(非手术类)市场方面,预计2030年我国非手术市场规模将达到4166亿元,2021年至2030年的复合年增长率为17.6%。随着国内疫苗、非手术医疗美容和生物制品市场规模的不断扩大,预灌封注射器市场将保持长期稳定的增长。

山东药玻的预灌封注射器产能利用率持续提升,从2019年的23.50%上升至2021年的78.68%,2022年1-3月更是高达91.79%。为满足日益旺盛的市场需求,公司2022年募资投产的“年产5.6亿只预灌封注射器扩产改造项目”有望成为新的业绩驱动力。公司已与北京生物、科兴中维等新冠疫苗生产厂家以及华兰疫苗、华熙生物等非新冠疫苗、医美产品生产厂家建立了稳定的销售渠道和客户群体,具备良好的客户基础和先发优势。

纯碱价格波动对公司模制瓶和棕色瓶的毛利率有显著影响,因为纯碱是钠钙模制瓶和钠钙棕色瓶的主要原材料。根据测算,纯碱价格每下降200元/吨,公司模制瓶的毛利率可以提升0.64个百分点。2024年年初以来,纯碱价格呈下行趋势,这将为公司带来成本端的利好。

业绩展望与估值分析

基于公司中硼硅产能的顺利投放和市场需求的增长,开源证券研究所预计山东药玻2024-2026年营业收入分别为57.9亿元、65.5亿元和72.5亿元。其中,模制瓶收入预计分别为27.3亿元、32.6亿元和36.9亿元;棕色瓶收入预计分别为13.4亿元、15.5亿元和17.8亿元;管制瓶收入预计分别为2.2亿元、2.3亿元和2.4亿元。

在盈利能力方面,预计公司2024-2026年总体毛利率将分别达到30.1%、31.3%和31.9%,这主要得益于纯碱等原材料成本的进一步下降以及中硼硅模制瓶等高毛利产品的贡献。模制瓶毛利率预计分别为42.2%、43.1%和43.6%,棕色瓶毛利率预计维持在24%。

归母净利润方面,预计公司2024-2026年将实现归母净利润10.22亿元、12.37亿元和14.24亿元,同比分别增长31.8%、21.0%和15.2%。

在估值分析中,公司2024-2026年每股收益(EPS)预计分别为1.54元、1.86元和2.15元。对应当前(2025年3月12日)股价,市盈率(PE)分别为15.3倍、12.6倍和11.0倍,低于可比公司力诺药包和旗滨集团的平均水平。公司当前市净率(PB)为2.1倍,略高于可比公司平均。综合考虑公司作为行业龙头的稳固优势、中硼硅业务的加速放量以及业绩增长潜力,本报告首次覆盖并给予“买入”评级。

潜在经营风险警示

尽管公司前景广阔,但仍存在一些潜在风险。首先,募投项目进展可能低于预期,公司的营收及业绩增长高度依赖于募投项目产能的投放节奏,若项目建设或投产不及预期,可能导致业绩实现不及预期。其次,公司拟扩产中硼硅模制瓶40亿支以及预灌封注射器5.6亿支,产能规模相对较大,存在消化不及预期的风险。最后,公司产品价格相对稳定,盈利水平主要受原燃料价格波动影响,若原燃料价格超预期波动,可能导致公司盈利实现不及预期。

总结

山东药玻作为中国药用玻璃行业的龙头企业,凭借其深厚的历史底蕴、多元化的产品组合和稳固的市场地位,实现了长期稳健的业绩增长。在国家“一致性评价”和“集中带量采购”等政策的推动下,中硼硅药用玻璃的市场需求呈现高速增长态势,为公司提供了巨大的发展机遇。公司通过大规模投资中硼硅模制瓶和预灌封注射器项目,并积极推进中硼硅玻璃管的自产,有效提升了高端产品的供给能力和盈利水平。

财务数据显示,公司营收和净利润持续增长,盈利能力逐年提升,资产负债率保持低位,期间费用率显著下降。预计未来几年,随着中硼硅产能的逐步释放和成本控制能力的增强,公司业绩将继续保持较快增长。尽管存在募投项目进展、产能消化及原燃料价格波动等风险,但公司作为行业龙头,其核心竞争优势和战略布局使其具备强大的抗风险能力和持续成长潜力。综合来看,山东药玻在政策红利、市场需求和自身优势的共同作用下,有望续写成长篇章,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用