中心思想

多元业务协同发展,转基因种业引领增长

大北农作为一家深耕农业科技三十年的企业,已构建起以饲料业务为“压舱石”,并积极拓展种业、生猪养殖、植保、动保等多元业务的综合性农业科技平台。公司凭借持续的科技创新投入,在生物育种领域,特别是转基因技术方面建立了深厚的护城河,有望在2023年转基因商业化元年迎来业绩爆发式增长。同时,生猪养殖业务在规模化扩张和成本优化下,业绩修复可期,与饲料业务形成良好协同,共同驱动公司未来业绩增长。

科技创新驱动核心竞争力

公司将科技创新作为发展的核心内核,持续高强度投入研发,在饲料配方优化、生物育种技术(特别是转基因玉米和大豆性状产品)以及动物疫病防控等方面均取得显著成果。这种技术优势不仅支撑了公司饲料业务的高端定位和行业领先毛利率,更为其在转基因种业这一高壁垒、高增长潜力的领域奠定了先发优势,使其能够最大程度受益于政策红利和市场扩容。

主要内容

1. 科技创新为内核,推动现代农业发展

1.1 业务多元发展与研发投入领先

大北农自1993年以饲料业务起家,经过30年发展,已将业务版图拓展至种业、植保、动保、种猪及生猪养殖等多个高研发壁垒领域。在饲料方面,公司拥有约1000万吨产能,是全国最大的预混料生产企业。生猪养殖业务发展迅速,2022年控参股企业合计出栏生猪443.12万头,位列全国前十,预计2023年将达到600万头。公司将种业提升至战略首位,生物育种成果显著,转基因技术护城河深厚。

公司研发投入持续增长,2016-2021年复合年均增长率(CAGR)为4.94%,2022年前三季度研发投入达4.33亿元,研发费用率在饲料行业上市公司中遥遥领先。截至2021年底,公司拥有2796名科研人员,并自2021年第四季度以来大幅增加人才投入,引入超过300名高级管理及技术人才,进一步增强了科研实力。

1.2 股权结构与经营状况分析

截至2022年9月30日,公司实际控制人邵根伙先生持股24.49%,股权结构较为集中。公司先后于2011年、2017年、2021年发布股权激励计划,通过绑定核心员工与公司利益,提振发展信心。最新的股权激励计划设定了2023年饲料外销量较2020年增长60%的目标。

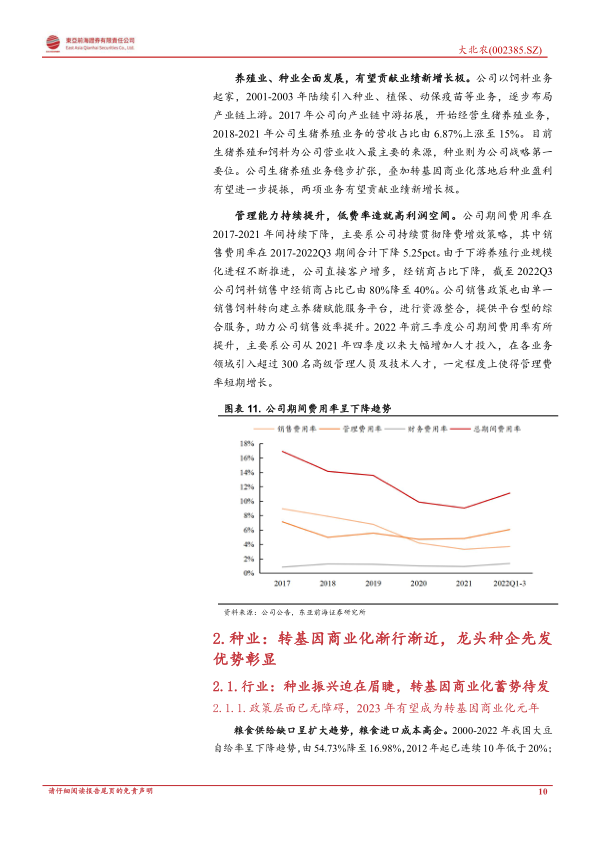

公司经营状况边际改善,2022年前三季度实现营业收入220.94亿元,同比减少5.75%,主要受上半年疫情和猪价低迷影响。然而,单三季度营收达87.01亿元,环比增长25.50%,同比增长6.46%,显示出猪价回暖对业绩的拉动作用。根据2022年业绩预告,公司全年预计实现归母净利润0.4-0.6亿元,同比扭亏为盈。饲料和生猪养殖是公司最主要的营收来源,而种业被定位为战略第一要位。公司期间费用率在2017-2021年间持续下降,其中销售费用率累计下降5.25个百分点,主要得益于降费增效策略和销售模式转型(经销商占比由80%降至40%以下),管理效率显著提升。

2. 种业:转基因商业化渐行渐近,龙头种企先发优势彰显

2.1 政策驱动与市场扩容机遇

2.1.1 政策层面已无障碍,2023年有望成为转基因商业化元年

我国粮食供给缺口日益扩大,大豆自给率已降至16.98%,玉米对外依存度一度增至11%,且国际粮价高企,粮食进口成本大幅上涨。在此背景下,种业振兴迫在眉睫,转基因技术因其在降低人工成本、减少农药用量、减少灾害损失方面的显著优势,被视为保障粮食安全的新动能。

政策层面已为转基因商业化扫清障碍。2021年起,我国已开展转基因大豆和玉米种植示范试点,并于2023年1月新增转基因生物安全证书,累计发放13张转基因玉米和4张转基因大豆生产应用安全证书。2022年12月底,转基因玉米品种审定会议的召开,预示着2023年有望成为转基因商业化元年。

全球转基因作物种植面积已达1.90亿公顷,美国等主要种植国应用率已超过90%,显示出转基因技术巨大的市场潜力。转基因作物增收效果显著,例如抗虫耐除草剂转基因玉米可增产超10%,亩均增收超200元;耐除草剂转基因大豆可降低50%除草成本,亩均增产12%。转基因种子毛利率远高于传统杂交育种,孟山都等国际巨头种子与基因组业务毛利率常年超60%。预计我国转基因商业化后,玉米种子定价或提升20-25元/亩,其中性状公司可获得40%的增值部分(即8-10元/亩),毛利率有望达到65%。

2.1.2 对标海外,我国种业集中度提升空间广阔

我国种业行业集中度较低,2020年中国种业CR5仅为12%,远低于全球种业CR5的52%。生物育种行业具有高壁垒,国内龙头种企如大北农、隆平高科等凭借先发优势,在已获批的转基因生物安全证书中占据主导地位,有望在转基因商业化落地后快速抢占市场份额,享受行业集中度提升带来的红利。

2.2 生物育种技术领先,护城河持续增厚

2.2.1 玉米聚焦中国市场,转基因性状产品丰富

种业是公司战略第一要位,公司自2001年布局种业,并于2011年成立北京大北农生物技术有限公司。公司拥有2所国家级生物育种实验室和全球领先的组配系统,为生物育种研发奠定坚实基础。截至2023年1月,在全国已颁发的13张转基因玉米生物安全证书中,大北农独占4张(占比近1/3),且被批准的生产应用地域范围最广,技术储备水平业内绝对领先。国家禁止外商投资转基因种子生产的政策进一步巩固了公司的优势地位。

公司性状产品线层次丰富,包括预商业化第一代、在研第二代及储备第三代产品,并持续更新迭代。公司转基因玉米性状产品优势明显,多性状聚合是产业发展趋势,公司拥有最多双抗性状转基因品种,且性状表现优秀,如DBN3601T对多种鳞翅目害虫抗性显著,并能耐受标签推荐剂量4倍的草甘膦和草铵膦除草剂。DBN9936和DBN9858获得美国FDA批准,印证了公司研发与生物安全管理水平已达国际标准。

2.2.2 中国技术-南美生产-国内消费,“种出豆进”潜力无限

大北农在大豆领域采取“玉米聚焦中国市场,大豆面向中国和南美市场”的战略,积极布局“种出豆进”模式,即在南美国家推广中国企业研发的转基因大豆性状,再联合国内企业进口该性状产品,形成“中国技术-南美生产-国内消费”的商业模式。南美三国(阿根廷、巴西、乌拉圭)大豆种植潜力巨大,合计可达8.5亿亩。

公司已取得里程碑式进展,耐除草剂转基因大豆DBN9004已于2019年在阿根廷获得种植许可,2020年获得国内进口证书,打通了第一条“种出豆进”全链条通路。抗虫转基因大豆DBN8002也于2022年11月获得阿根廷种植许可,正积极推进国内进口证书申请。公司还计划与中国农科院、中粮成立合资公司,加速战略实施。在国内市场,公司以东北粮仓为核心,生物育种和常规育种协同并进,助力我国大豆自给自足。

2.3 种业布局持续推进,品种市占率有望快速提升

公司实施“丰脉+”战略,将转基因种子与配套除草剂以“技术包”形式提供给农民,确保产品表现安全的同时拓展额外收入。公司通过“推广授权+并购”双管齐下,快速推进种业布局。截至2022年9月,公司已与130余家种企达成合作,外部合作伙伴数量较2021年增长约160%,覆盖面积达2亿亩。此外,公司还通过收购云南大天种业51%股权和广东鲜美种苗50.99%股权(中国种业市占率前五企业),持续壮大自身实力。

在转基因产业链中,性状公司可享有增值部分中的40%(即8-10元/亩),农化公司通过配套除草剂获得持续收益,各环节合作共赢。公司根据国家政策设定“低、中、高”多层次推广方案,预计在转基因商业化8-10年后,公司玉米市场占有率有望达到40%以上。

3. 饲料:产能优化稳增长,高端定位奠基石

3.1 行业集中度提升与周期共振

我国饲料产量增速放缓,市场逐步向存量竞争靠拢,其中猪饲料产量占比接近50%。非洲猪瘟后,生猪养殖规模化进程加速,推动饲料行业集中度持续提升。2021年全国饲料产量前五的饲企市占率达28.97%,上市饲企CR5也持续上升。

“禁抗”政策和原材料价格高企(2023年1月玉米和豆粕价格较2019年同期分别上涨50.26%和59.81%)提高了行业准入门槛,加速了劣质产能出清。饲料行业盈利能力相对稳定,原材料价格上涨压力可通过产品提价传导至下游。展望2023年,能繁母猪存栏量恢复预计将推高生猪存栏量,带动猪饲料需求增长,叠加水产、肉鸡养殖规模的稳步增长,饲料需求有望稳步回升。

3.2 产能优化与高端定位优势

2022年上半年,受生猪行情低迷影响,公司饲料销量同比下降19.42%至235.05万吨,其中猪饲料销量占比77.36%。但随着2022年第三季度猪价大幅回暖,养殖户饲喂积极性回升,猪饲料销量边际改善。公司饲料销量整体呈现稳步增长态势,2021年销量达589.59万吨,2012-2021年CAGR为9.26%。公司饲料市占率在2019-2021年连续三年增长,2021年饲料产量占全国2%,营收占2.07%,在浙江省市占率达15-20%。

公司自有饲料产能超1000万吨,但产能利用率约50%。为优化产能布局,公司2022年发布定增预案,拟将募集资金的37.28%用于6个饲料相关项目,包括位于东北和华北的猪饲料项目,以匹配全国生猪存栏的区域分布,有望提升产能利用率和市占率。

公司饲料产品定位高端,主打高毛利的大乳猪料和预混料,预混料生产规模全国最大。2021年公司高端料占比超45%,饲料毛利率达13.19%,在上市饲企中处于绝对领先地位。随着猪价回暖,高端料需求上涨,公司旗下多家饲料厂已于2022年11月发布涨价公告,饲料业务业绩有望持续改善。

3.3 科技赋能,配方优化,附加价值助力产业腾飞

公司积极投入研发,优化饲料配方以降低成本并提升养殖效益。面对玉米、豆粕等原材料价格飙升,公司通过替代原料(如红薯、高粱、小麦)有效控制成本,2021年单吨

微信扫一扫-立即使用

微信扫一扫-立即使用