山东药玻(600529)

49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归母净利润7.42亿元,同比+23.07%。其中Q4单季度实现收入/归母净利润13.08/1.62亿元,同比+9.16%/+30.84%,扣非归母净利润1.51亿元,同比+24.69%。24Q1实现收入/归母净利润12.67/2.21亿元,同比+2.50%/+32.59%,扣非归母净利润2.10亿元,同比+36.14%。

收入增长强劲,中硼硅产业趋势/拓品类共振,看好持续性

23年公司模制瓶/棕色瓶/安瓿瓶/管制瓶/丁基胶塞/铝塑盖塑料瓶收入分别实现22.64/11.18/0.73/2.05/2.56/0.56亿,同比分别+29.4%/+29.1%/+24.4%/+18.1%/+12.7%/-2.7%。我们认为公司未来业绩增长引擎动力仍较为充足,主要在于:1)模制瓶需求受一致性评价和集采持续驱动,第八/九批集采分别于23/24年中标实施、执行至25/27年,我们预计中硼硅模制瓶需求增势仍较优。23年公司建设中硼硅模制瓶厂房车间(内设两台窑炉),其中1台窑炉于11月份投产运行,未来公司将继续扩大产能和市场份额,增长动能强。2)棕色瓶和日化瓶方面,公司积极开拓保健、美容等市场,未来也将扩大产能并逐步向中高端市场延伸。3)公司积极开拓国际市场,23年国外收入同比+26%达13.6亿元,占比同比+1.6pct达27.3%,公司产品在国际市场具有一定品牌认可度,且与辉瑞制药等跨国公司长期保持合作关系,海外增长持续性较优。4)公司顺应疫苗和生物制药行业的蓬勃发展趋势,未来将做大做强预灌封产品并培育为新的增长点。盈利能力进一步提升,资本结构及现金流经营优异

23年公司整体毛利率28.03%,同比+1.19pct,其中,Q4单季度整体毛利率27.54%,同比/环比分别+4.74/-3.16pct。23年纯碱、煤炭、硼砂等物资价格高位运行,但公司降本取得相对较好成效,模制瓶/棕瓶/安瓿/管制瓶/丁基胶塞/铝塑盖塑料瓶毛利率分别为

0.6/+3.0/-2.0/-11.2/+8.3/+3.9pct。23年公司最终实现净利率15.57%,同比+0.81pct。24年初以来煤炭、纯碱价格已有较清晰回落趋势,盈利空间得到进一步释放,24Q1公司实现毛利率30.6%,同比/环比分别+6.9/+3.1pct,净利率17.42%,同比/环比分别+4.0/+5.1pct。23年末资产负债率19.15%,同比-1.60pct,资本结构进一步优化。23年经营性现金流净额10.48亿元,同比+7.96亿元,主要系收现比同比+5.72pct达94.49%,以及付现比同比-10.74pct达72.43%所致,现金流运营优异。

强劲增长动能有较好持续性,维持“买入”评级

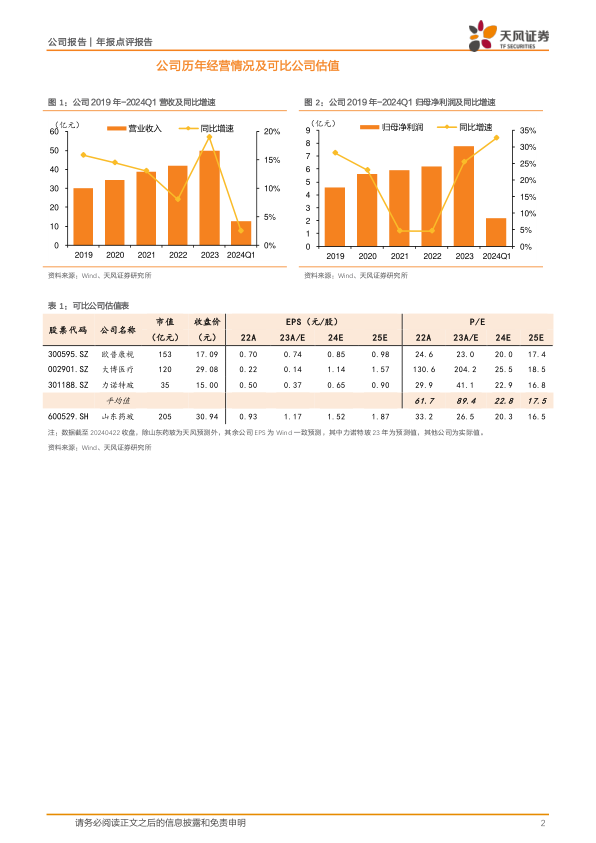

我们预计公司强劲增长动能有较好持续性;原燃料价格中枢边际回落,看好盈利能力持续修复。考虑到下游需求持续向好,上调24-25年归母净利预测至10.09/12.42亿(前值9.45/11.79亿),新增26年归母净利预测为14.68亿,参考可比公司估值,考虑到公司龙头地位,给予24年25xPE,对应目标价至38.01元,维持“买入”评级。

风险提示:成本波动;新产能投放及销售低于预期;外贸环境恶化等。

微信扫一扫-立即使用

微信扫一扫-立即使用