山东药玻(600529)

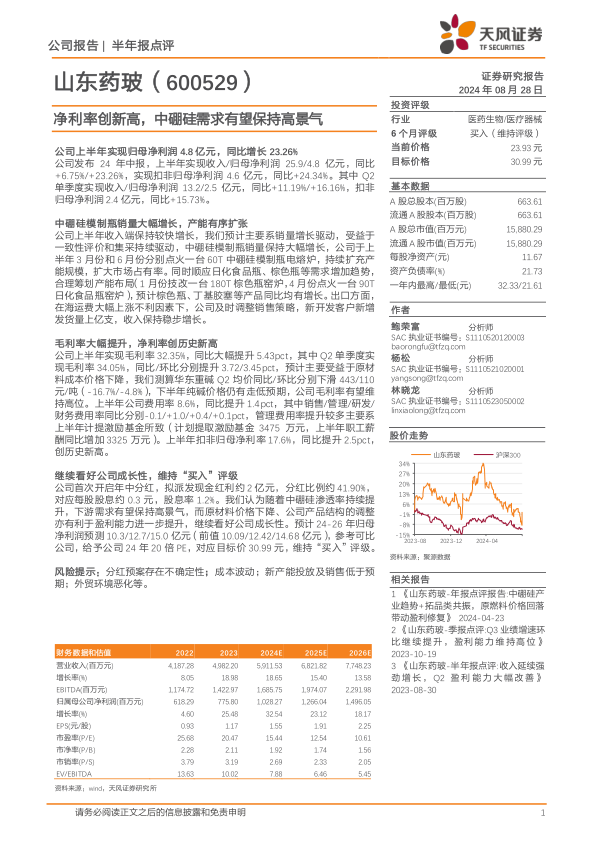

公司上半年实现归母净利润4.8亿元,同比增长23.26%

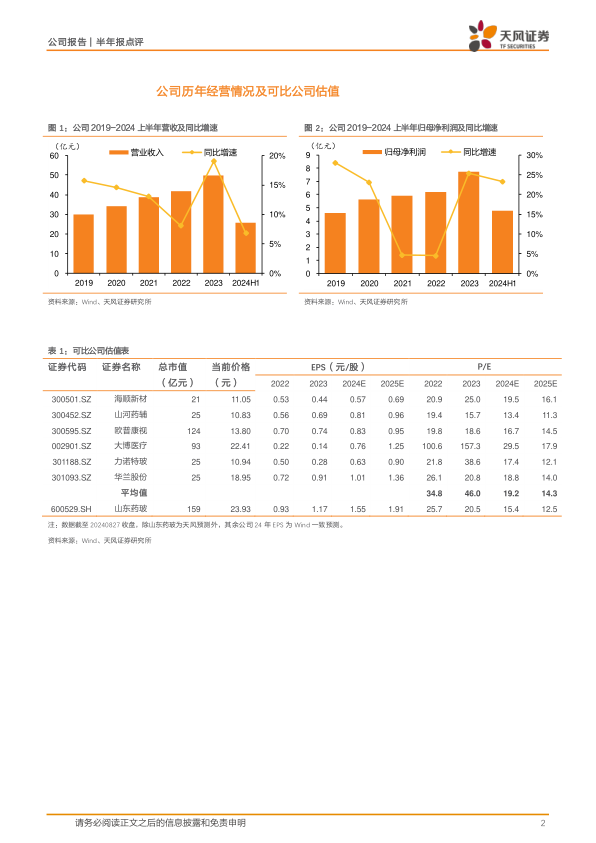

公司发布24年中报,上半年实现收入/归母净利润25.9/4.8亿元,同比+6.75%/+23.26%,实现扣非归母净利润4.6亿元,同比+24.34%。其中Q2单季度实现收入/归母净利润13.2/2.5亿元,同比+11.19%/+16.16%,扣非归母净利润2.4亿元,同比+15.73%。

中硼硅模制瓶销量大幅增长,产能有序扩张

公司上半年收入端保持较快增长,我们预计主要系销量增长驱动,受益于一致性评价和集采持续驱动,中硼硅模制瓶销量保持大幅增长,公司于上半年3月份和6月份分别点火一台60T中硼硅模制瓶电熔炉,持续扩充产能规模,扩大市场占有率。同时顺应日化食品瓶、棕色瓶等需求增加趋势,合理筹划产能布局(1月份技改一台180T棕色瓶窑炉,4月份点火一台90T日化食品瓶窑炉),预计棕色瓶、丁基胶塞等产品同比均有增长。出口方面,在海运费大幅上涨不利因素下,公司及时调整销售策略,新开发客户新增发货量上亿支,收入保持稳步增长。

毛利率大幅提升,净利率创历史新高

公司上半年实现毛利率32.35%,同比大幅提升5.43pct,其中Q2单季度实现毛利率34.05%,同比/环比分别提升3.72/3.45pct,预计主要受益于原材料成本价格下降,我们测算华东重碱Q2均价同比/环比分别下滑443/110元/吨(-16.7%/-4.8%),下半年纯碱价格仍有走低预期,公司毛利率有望维持高位。上半年公司费用率8.6%,同比提升1.4pct,其中销售/管理/研发/财务费用率同比分别-0.1/+1.0/+0.4/+0.1pct,管理费用率提升较多主要系上半年计提激励基金所致(计划提取激励基金3475万元,上半年职工薪酬同比增加3325万元)。上半年扣非归母净利率17.6%,同比提升2.5pct,创历史新高。

继续看好公司成长性,维持“买入”评级

公司首次开启年中分红,拟派发现金红利约2亿元,分红比例约41.90%,对应每股股息约0.3元,股息率1.2%。我们认为随着中硼硅渗透率持续提升,下游需求有望保持高景气,而原材料价格下降、公司产品结构的调整亦有利于盈利能力进一步提升,继续看好公司成长性。预计24-26年归母净利润预测10.3/12.7/15.0亿元(前值10.09/12.42/14.68亿元),参考可比公司,给予公司24年20倍PE,对应目标价30.99元,维持“买入”评级。

风险提示:分红预案存在不确定性;成本波动;新产能投放及销售低于预期;外贸环境恶化等。

微信扫一扫-立即使用

微信扫一扫-立即使用