大北农(002385)

事件:大北农发布 2021 年一季报,一季度营业收入 74.02 亿元,同比增长 81.37%;归母净利润 3.91 亿元,同比减少 16.01%;扣非净利润 3.74 亿元,同比减少 2.56%。事件:公司发布关于控股子公司大北农生物增资公告,拟同意现代种业和央企产投以现金溢价增资,按投前估值 39.22 亿元确定增资价格,分别现金投资 2 亿元。饲料、生猪销量持续增长,成本承压拉低毛利率

公司一季度销售收入持续快速增长,饲料和生猪业务做出主要贡献。饲料原料价格上涨、生猪养殖成本提升以及新《收入》会计准则规定运输费作为“履约成本”计入主营业务成本等因素,导致营业成本增速超过营业收入增速,报告期内,公司毛利率为 16.43%, 同比有所降低。报告期内,玉米、豆粕价格相比去年同期明显上涨,2020 年一季度玉米现货均价约为 1972 元/吨,2021 年一季度玉米均价达 2793 元/吨,同比上涨超 40%;2020 年一季度豆粕现货均价约为 2923 元/吨,2021 年一季度豆粕均价达 3726 元/吨,同比上涨约 27%;原材料价格上涨使得饲料业务成本承压。公司 Q1 生猪出栏 76 万头,同比增长 217.49%,生猪收入预计约 25 亿。截至2020 年底,公司控股及参股养猪公司生猪存栏 236.78 万头,其中基础母猪(不含19.54 万头后备母猪)存栏 23.86 万头,对应 2021 年出栏有望达 500 万头以上。猪价方面,预期本轮冬季生猪疫情复发带来的供给缺口或将在二季度末三季度初体现,我们预计届时猪价有望反弹,2021 年猪价仍可能保持高位运行。

转基因种子布局行业领先,转基因落地预期增强

根据公司公告,拟投资方现代种业由财政部会同农业部、中国农业发展银行、中国中化集团公司发起设立,是国内第一支具有政府背景、市场化运作的种业基金;央企产投由国务院国资委牵头,财政部参与发起,有关中央企业共同出资设立。现代种业和央企产投按照本次增资前生物技术公司估值 39.22 亿元人民币计算,以 4 亿元人民币获得生物技术公司 9.26%的股权。我们认为,本次政府背景的投资方投资公司生物育种公司是对公司生物育种技术的认可,本次增资增强了生物技术公司的资本实力,加快公司转基因技术等先进育种技术的研发和落地。

2021 年 1 月 11 日,农业农村部科技教育司发布 2020 年农业转基因生物安全证书(生产应用)批准清单。公司控股子公司玉米性状产品 DBN9936 和 DBN9858 继获得北方春玉米区的批准之后,又获得了黄淮海夏玉米区、西南玉米区、西北玉米区、南方玉米区的安全证书(生产应用)。至此,公司第一代玉米性状产品(组合)已经在全国范围获得生物安全法规批准。如果国内转基因种子商业化落地,将推动种子行业扩容,格局重塑,提高市场集中度,公司作为转基因性状布局领先公司,有望受益于转基因种子放开政策。

盈利预测和投资建议:

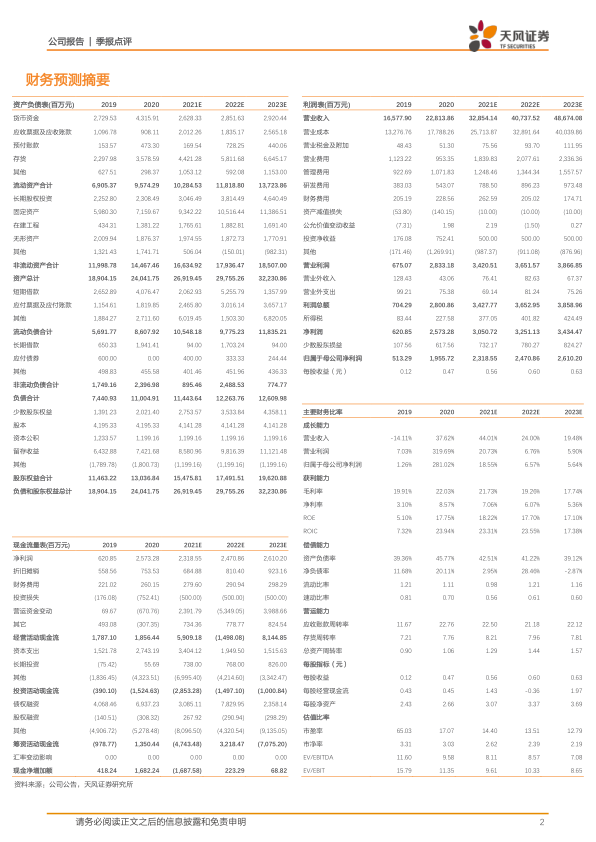

不 考 虑 转 基 因 业 务 的 增 量 , 我 们 预 计 2021-2023 年 公 司 实 现 营 业 收 入328.54/407.38/486.74 亿 , 同 增 44.01%/24.00%/19.48% , 实 现 归 母 净 利 润23.19/24.71/26.10 亿,同增 18.55%/6.57%/5.64%。考虑到公司在转基因育种领域的领先优势及长期空间,维持“买入”评级。

风险提示:疫情风险;价格波动;政策变动风险;出栏不达预期;转基因业务推广不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用