大北农(002385)

事件:大北农发布2020年年报,2020年营业收入228.14亿元,同比增长37.62%;归属于母公司所有者的净利润19.56亿元,同比增长281.02%。

饲料恢复快速增长,受益于养殖行业集中度提升

2020年,公司饲料总销量为466.20万吨,同比增长22.94%。其中猪饲料销量为327.40万吨(+17.27%);禽料销量为47.42万吨(+160.87%);反刍料销量为47.31万吨(+40.35%)。2020年公司饲料科技产业一省一策,推出“1+1+N”产品战略,针对养殖户重点关注的有效保障乳猪快长、母猪多仔、母猪壮仔等需求,推出了宝贝料更新换代产品。2021年规模猪企出栏规模或加速,公司高端前端料销量有望持续增长。

生猪出栏符合预期,2021年有望出栏500万头

2020年,公司控股及参股养殖公司共销售生猪185.28万头,同比增长12.85%,实现销售收入70.32亿元,同比增长109.68%,毛利率达52.3%,同比增加了28.33个百分点。截至2020年底,公司控股及参股养猪公司生猪存栏236.78万头,同比增长170.90%,其中基础母猪(不含19.54万头后备母猪)存栏23.86万头,同比增长150.72%,对应2021年出栏有望达500万头以上。猪价方面,预期本轮冬季生猪疫情复发带来的供给缺口或将在二季度末三季度初体现,我们预计届时猪价有望反弹,2021年猪价仍可能保持高位运行。

转基因种子布局行业领先,转基因落地预期增强

2020年我国转基因商业化进程加速,目前公司已有DBN9936、DBN9858、DBN9501获得农业转基因生物安全证书,覆盖北方春玉米区、黄淮海夏玉米区、西南玉米区、西北玉米区、南方玉米区,是目前国内获得玉米转基因安全证书最多的公司,公司与国内常规的玉米杂交品种均合作,按照常规品种的覆盖面积可达约2亿亩。

大豆性状产品方面,公司耐除草剂大豆DBN-09004-6获得农业转基因生物安全证书(进口)。2021年2月4日,该产品DBN9004获得北方春大豆区生产应用的安全证书。如果国内转基因种子商业化落地,将推动种子行业扩容,格局重塑,提高市场集中度,公司作为转基因性状布局领先公司,有望受益于转基因种子放开政策。

盈利预测和投资建议:

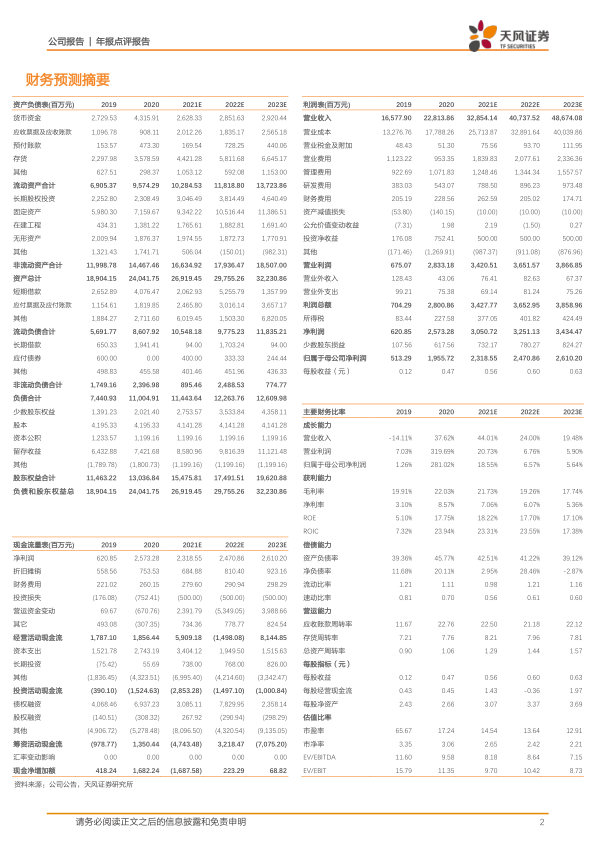

因预期公司生猪出栏数量增长快速、饲料销量有望快速提升,我们上调公司2021/22年营业收入预测;因猪价预计缓慢下降且生猪养殖成本提升,我们下调公司2021/22年净利润预测。原先我们预计2021-2022年公司实现营业收入268.63/365.95亿,实现归母净利润29.08/34.16亿,现调整为:不考虑转基因业务的增量,我们预计2021-2023年公司实现营业收入328.54/407.38/486.74亿,同增44.01%/24.00%/19.48%,实现归母净利润23.20/24.73/26.13亿,同增18.61%/6.62%/5.64%。考虑到公司在转基因育种领域的领先优势及长期空间,继续重点推荐,维持“买入”评级。

风险提示:疫情风险;价格波动;政策变动风险;出栏不达预期;转基因业务推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用