大北农(002385)

饲料销量放量增长,猪价下行拖累当期业绩,维持“买入”评级

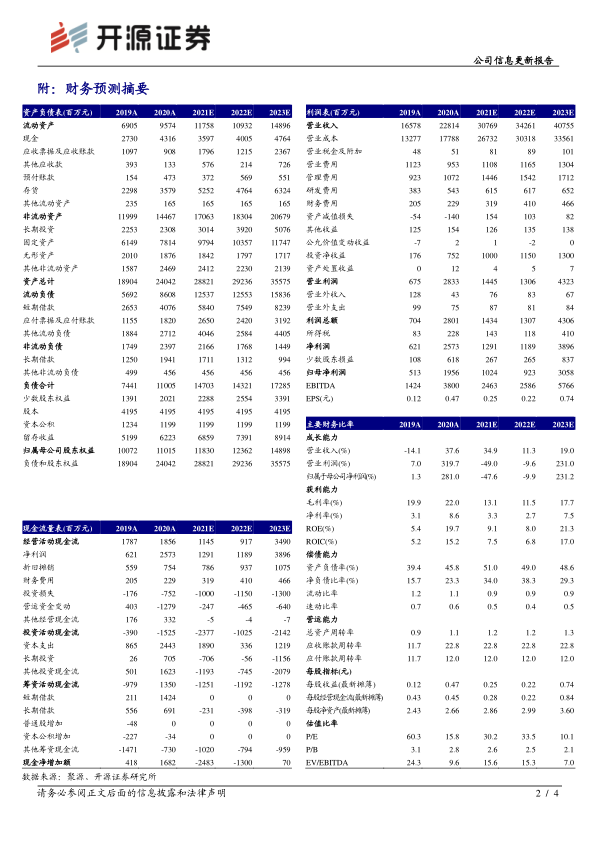

大北农发布 2021 年上半年业绩:公司 2021H1 营收 152.68 亿元(+69.80%) ,归属上市公司股东净利润 4.99 亿元(-44.15%)。结合公司上半年业绩,及我们对2021 年下半年及 2022 年猪价走势预期的调整,我们下调公司 2021-2022 年预测,基于猪价下行期提前,我们上调公司 2023 年预测,预计公司 2021-2023 年归母净利润分别为 10.24/9.23/30.58 亿元(前预测值为 20.10/21.75/26.68 亿元),对应EPS 分别为 0.25/0.22/0.74 元,当前股价对应 PE 分别为 30.2/33.5/10.1 倍。我国转基因种子商业化政策有望于《种子法》 修订完成后落地, 公司转基因种子具备技术优势及时间优势,将受益于我国转基因种子商业化,维持“买入”评级。

报告期公司饲料销量放量增长,玉米种子销量增长亮眼

报告期公司饲料销量 291.72 万吨(+53.60%),销售收入 23.66 亿元(+72.69%)。其中猪料销售量 230.41 万吨(+75.53%),受益于生猪产能恢复,公司前端料及大猪料销量均实现大幅放量增长;反刍料销量 26.07 万吨(+33.72%),抵消部分禽料、水产料下滑对整体规模的影响,禽料、水产料分别销售 18.96/15.8 万吨,分别同比下滑 11.72%/8.56%。此外,报告期公司子公司金色丰度玉米种子销量大幅提升,实现玉米种子销售收入 0.39 亿元(+49.37%);公司水稻种子销售收入 1.28 亿元(-17.82%)。

生猪出栏量同比跨越式增长,猪价下行拖累公司当期业绩

报告期公司控股子公司生猪销售量 91.88 万头(+157.97%),实现销售收入 23.66亿元(+72.69%) ,截至 6 月底, 公司控股子公司生猪存栏 151.77 万头 (+96.52%) ,其中基础母猪存栏 15.9 万头(+52.33%) ,公司生猪养殖规模大幅提升。但由于猪价持续下行,公司 Q2 养殖成本虽环比 Q1 明显下降,但上半年分部业绩仍对公司整体业绩形成拖累。基于行业周期特征, 此轮猪价下行节奏较预期提前,预计随着公司持续产能扩增,业绩弹性将在上行期迎来显性释放。

风险提示:猪价萎靡,饲料原料价格居高,转基因商业化政策落地时间等。

微信扫一扫-立即使用

微信扫一扫-立即使用