大北农(002385)

事件: 公司披露 2022 年半年报。 公司 2022 年上半年共实现营收 133.93 亿元, yoy-12.28%, 实现归母净利润-5.11 亿元, yoy-202.35%。

养殖低迷拖累整体业绩。 公司上半年业务收入主要来源于饲料和养殖主业,其中饲 料收 入 95.58 亿元 , yoy-14.8%, 生猪 养殖 收入 18.32 亿元,yoy-22.57%。公司上半年饲料销售 235.05 万吨, yoy-19.42%,受原料成本上涨及下游养殖不景气影响,饲料毛利率同比小幅下滑 2.13pcts 至 11.45%。

上半年公司参控股公司合并出栏生猪 198.32 万头, yoy+19.23%,但受猪价低迷影响,养殖业务出现明显亏损,拖累公司整体业绩。

持续推进双主业发展。 饲料方面, 公司上半年通过并购方式陆续收购湖南九鼎(产能逾 600 万吨)、正邦旗下 8 家饲料子公司的股权,拓展公司在西南等地区的饲料业务布局。 养殖方面, 公司勤修内功降本增效,淘汰低效母猪,截至 6 月末公司控股子公司能繁母猪存栏 11.45 万头, yoy-28.40%,养殖成本较去年已经得到明显改善。 下半年公司将完全成本目标定为 16 元/公斤以下,有望达到行业领先水平。 再叠加我们判断下半年猪价有望保持高位震荡,公司下半年业绩有望得到修复,全年业绩有望企稳。 公司持续推进主业规模扩张, 公司 6 月发布定增预案,拟募资 22.6 亿元投资建设 7 个饲料生产项目、2 个种猪养殖及研发项目等,未来投产后有望进一步提升公司市占率。

看好公司转基因业务布局先发优势。 公司将种子业务定位为未来发展的战略性板块和第二增长曲线,加快布局传统种业和生物育种赛道。 上半年公司种子业务收入 1.81 亿元, yoy+3%。公司上半年陆续收购了云南大天种业与广东鲜美种苗的股权,强化在玉米、水稻、蔬菜等优质种子品种上的产业竞争力。生物育种方面,公司目前已获得 12 个转基因抗虫、耐除草剂玉米和 3 个转基因耐除草剂大豆生产应用安全证书, 同时公司生物技术已建成包括基因克隆、性状整合、品种选育、产品开发、应用推广等环节在内的转基因育种科技创新和产业发展的成熟体系,具备明显的国内转基因领域先发产品和技术优势。 有望在转基因商业化正式落地后快速贡献业绩,打开长期增长空间。

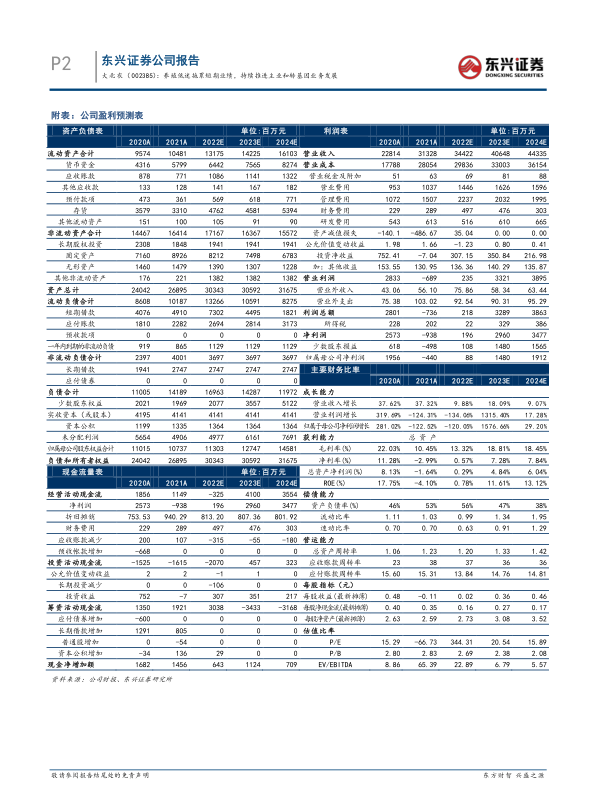

公司盈利预测及投资评级: 我们持续看好公司饲料养殖主业稳步发展,养殖业绩拖累逐步消除,转基因业务有望打开长期增长空间, 预计公司 2022-2024年归母净利润分别为 0.88、 14.80 和 19.12 亿元, EPS 为 0.02、 0.36 和 0.46元, PE 值为 344.31、 20.54 和 15.89 倍。 维持“强烈推荐” 评级。

风险提示: 生猪价格波动、原料成本变动、公司出栏不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用