大北农(002385)

养殖周期影响公司业绩

23年前三季度公司实现营业收入239.3亿元,同比增8.31%;实现归属于上市公司股东的净利润-9.08亿元,同比亏损增长176.43%。主要由于生猪行情持续低迷影响,公司养殖板块经营承压(23H1公司养猪行业毛利率-7.78%)。受此影响,23年前三李度经营活动产生的现金流量净额较上年同期减少6.58亿元;此外,计提资产减值损失2.09亿元(主要系计提生物资产减值)。

养殖链业务持续推进

公司养殖链经营战略持续推进。1)饲料动保:公司基本盘饲料动保业务(截至23H1,占公司整体收入75.0%)稳步推进。23H1公司实现饲料销量278.16万吨(同比+18.34%),饲料销售收入116.07亿元(同比+21.45%);实现疫苗产品收入6704万元(同比+47.82%)。2)养猪业务:整体延续扩栏,调整节奏应对周期。23年前三季度,公司参控股公司合计出栏416.05万头,同比增38.5%。受生猪周期影响,今年整体猪价低迷9月当月(传统旺季)公司生猪销售均价15.93元/公斤,同比-31.9%。而近月公司生猪育肥完全成本17元/公斤多,有进一步优化空间。公司调整相关资本开支节奏,前三季度购建固定资产、无形资产和其他长期资产支付的现金较上年同期减少4.57亿元,下降37.91%。此外,公司8月定增申请获证监会批准,拟募资不超19.43亿元,有望支持公司养殖链经营

种业板块方兴未艾

公司“外延+内生”大力推进种业战略。1)公司积极推进种业板块战略并购。公司近年收购云南大天、鲜美种苗和吉林宏泽等区域玉米、蔬菜花卉种子优势企业股权,进一步完善公司种业战略布局。种业业务收入快速增长、23H1公司种业收入2.64亿元,同比+45.54%。2)公司生物育种望进入收获期。10月17日,农业农村部公示第五届国家农作物品种审定委员会第四次审定会议初审通过转基因玉米、大豆品种。大北农共有22个转化体应用于本次公示转基因玉米品种,占59%。5个大北农大豆品种初审公示且均使用大北农性状。公司有望收获转基因商业化先发红利

投资建议

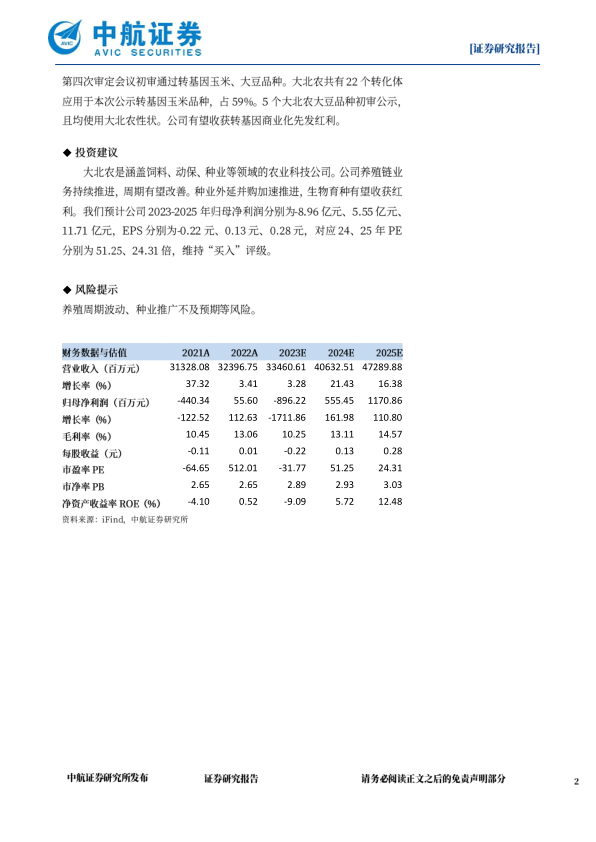

大北农是涵盖饲料、动保、种业等领域的农业科技公司。公司养殖链业务持续推进,周期有望改善。种业外延并购加速推进,生物育种有望收获红利。我们预计公司2023-2025年归母净利润分别为-8.96亿元、5.55亿元、11.71亿元,EPS分别为-0.22元、0.13元、0.28元,对应24、25年PE分别为51.25、24.31倍,维持“买入”评级

风险提示

养殖周期波动、种业推广不及预期等风险

微信扫一扫-立即使用

微信扫一扫-立即使用