信邦制药(002390)

公司所有权和经营权实现统一,奠定长远发展基础

公司目前正在推进非公开发行股票3.6亿股,发行完成后董事长安怀略及其一致行动人合计持有25.05%股份,成为公司的实际控制人,实现公司经营权和所有权的统一,稳妥解决原大股东相关问题,为公司平稳发展奠定基础,有助于提升公司经营效率。

贵州肿瘤医院在贵州省品牌优势明显

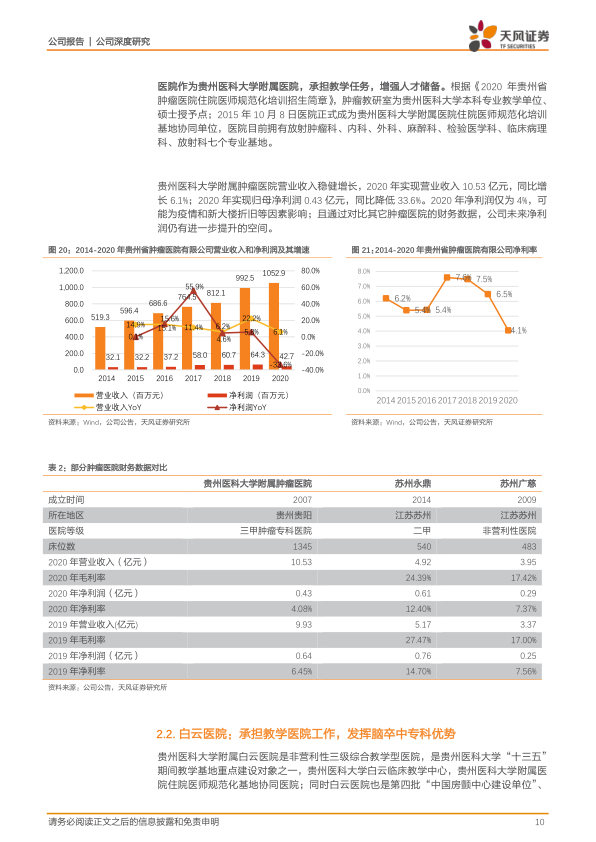

信邦制药旗下有7家医院,包括贵州医科大学附属肿瘤医院、白云医院、乌当医院、安顺医院、仁怀新朝阳医院、六枝博大医院及六盘水安居医院。贵州医科大学附属肿瘤医院是贵州省首家肿瘤专科医院,也是省内唯一的三甲肿瘤专科医院,在贵州省内品牌优势明显。2020年公司医疗服务营业收入19.68亿元,同比增长1.27%,其中肿瘤医院10.53亿元,白云医院5.25亿元。2020年医院门诊量88.54万人次、入院10.29万人次、出院10.35万人次、放疗9.18万人次、手术4.73万台次,且公司已通过采取同质化发展、一体化管理的管理模式加强医院间协调发展,预计将带动医疗服务业绩加速增长。

医药流通和医药制造业务稳健增长

公司提升医药流通经营结构,2020年公司医药流通实现营业收入48.55亿元,同比降低13.97%,毛利率12.73%,其中专业耗材、器械收入8.23亿元,占比16.95%,比2019年增加4.91个百分点,且2020年重点管控客户风险,加强账期管理,2020年医药流通全年回款49.74亿元,回款率超过100%。医药制造板块方面,公司加强道地药材基地建设,同德药业收入快速增长,2020年同德药业营业收入1.85亿元,同比增长52.5%,净利润7820.24万元,同比增长62.5%,净利润率42.20%。

盈利预测与投资评级

考虑疫情影响及公司年报数据更新,我们调整公司2021-2023年预测营业收入至69.67/82.26/96.40亿元(前次2021年为85.19亿元),预计归母净利润为2.78/3.40/4.27亿元(前次2021年为4.64亿元)。就2021年而言,医疗服务预测营业收入为22.42亿元,同类公司PS为14倍,考虑到公司整体医疗服务仍处于爬升期,给予公司10倍PS,对应市值为224亿元;医药流通业务预测归母净利润1.64亿元,同类公司PE为14倍,考虑到公司在贵州省内的领先规模优势以及商业与医疗服务板块间的协同效应,给予公司25倍,对应市值41亿元;医药制造业务预测归母净利润0.52亿元,同类公司20倍,给予公司20倍,对应市值10亿元;对应总市值为276亿元,不考虑增发影响,目标股价为16.53元,维持“买入”评级。

风险提示:政策和行业变化的风险;医疗服务业绩不及预期的风险;医疗事故风险;医药流通和医药制造业绩不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用