中心思想

本报告的核心观点如下:

-

政策与市场双驱动:国务院常务会议对“互联网+”医疗健康措施的确定以及进口抗癌药零关税的实施,为互联网医疗发展和肿瘤消费带来利好,信邦制药有望受益于此。

-

医疗服务优势显著:公司在贵州省拥有优质医疗资源,通过打造医院集群,有望在民营医疗服务领域迎来发展机遇。

-

医药商业布局完善:公司紧握终端,借“两票制”整合行业,加强在商业领域的布局,未来有望进一步整合行业。

-

维持“买入”评级: 综合考虑医疗服务和工业领域的发展,采取分部估值法,给予公司目标价12.5元,维持“买入”评级。

主要内容

事件概述与员工增持

-

政策与增持事件:报告首先概述了国务院常务会议确定的“互联网+”医疗健康措施以及进口抗癌药零关税政策,同时披露了信邦制药员工增持公司股票的情况,共计249名员工以均价8.97元/股增持982万股,总金额达8815万元。

互联网医疗与肿瘤消费

-

互联网医疗平台优势:公司旗下的“贵医云”和“遵医云”互联网医疗平台,与国家“互联网+”医疗健康战略相契合,有望打造成“区域医联体”模式。

-

抗癌药零关税利好:进口抗癌药零关税政策将增强肿瘤科患者的购买能力,提升肿瘤消费景气度,公司肿瘤科优势明显,将直接受益。

医疗服务

-

行业高景气度与民营机遇:贵州省医疗机构收入规模持续增长,民营医疗服务将在公立医院控费和下游需求增长的背景下迎来发展机遇。

-

优质医疗资源与扩张潜力:公司旗下8家医院运营良好,与贵阳医学院有紧密的学术合作关系,在人才与技术方面优势显著。公司在贵州医疗服务市场占有率较低,扩展空间广阔,新床位投入使用后,净利率有望提升。

医药商业

-

终端优势与行业整合:公司对终端把握能力强,与多家医院建立了紧密的供应链关系。

-

“两票制”下的商业布局:随着“两票制”的推进,公司加强在商业领域布局,收购多家流通企业,后续有望进一步整合行业。

医药工业

-

CRO业务协同:贵州省肿瘤医院获得临床基地资质,中肽生化具备临床试验经验,二者将在CRO领域产生业务协同,预计2018年将贡献业绩增量。

-

检验市场布局:中肽生化正在积极研发临床试剂,加强国内检验市场布局。

盈利预测与评级

-

盈利预测:预测公司2017-2019年EPS分别为0.19元、0.25元、0.32元,对应PE分别为51倍、39倍、30倍。

-

分部估值与投资评级:采取分部估值法,医疗服务领域给予65倍PE,工业领域给予35倍PE,综合目标PE为50倍,目标价12.5元,首次覆盖给予“买入”评级。

公司概况

-

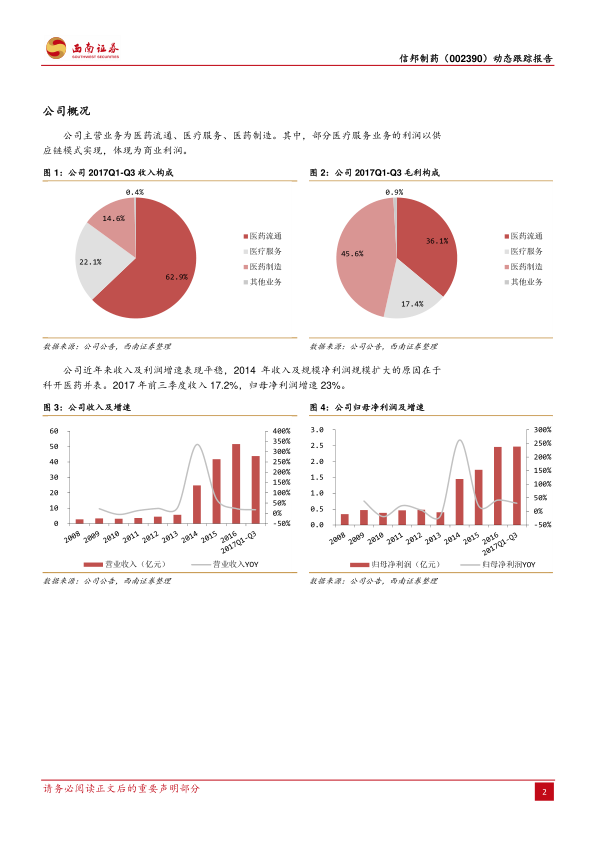

主营业务构成:公司主营业务包括医药流通、医疗服务和医药制造,其中部分医疗服务业务的利润以供应链模式实现,体现为商业利润。

-

收入与利润增长:公司近年来收入及利润增速表现平稳,2014年收入及规模净利润规模扩大的原因在于科开医药并表。2017年前三季度收入17.2%,归母净利润增速23%。

盈利预测关键假设

-

医疗服务:省肿瘤医院占公司医疗服务收入比例约 70%,预计 III 期新扩建的床位将于 2018年 6-7月投入使用,2018-2019服务客流量增速达到 25%。其他医院客流量增速保持 12-15%的行业增长水平。

-

医药商业:原有商业公司增速略高于行业(贵州省医药商业行业增速约15%),2018年 新收购的6家商业公司于2018Q2开始并表,全年贡献收入约7亿元。

-

医药制造:维持低速增长,毛利率随着中肽化学占比提升而呈现结构性提升。

总结

本报告分析了信邦制药的发展前景,公司发展模式契合国家战略,员工增持彰显信心。国务院常务会议决议将有助于互联网医疗发展,对肿瘤消费形成利好;公司医疗服务行业景气度高,公司拥有贵州省最优质医疗资源,将打造省内医院集群;公司紧握终端,借“两票制”整合行业;制药业务平稳运行,推进CRO等新业务。报告预测公司未来几年的盈利能力,并采取分部估值法,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用