中心思想

业绩强劲增长与盈利能力提升

信邦制药在2017年及2018年第一季度展现出强劲的业绩增长态势,营业收入和归母净利润均实现显著提升,且扣非归母净利润增速更为突出。公司整体盈利能力持续增强,净利率水平同步提升,并预计2018年上半年将继续保持高增长。

医疗服务与流通业务双轮驱动

公司业绩高增长主要得益于医疗服务和医药流通两大核心业务板块的收入增速和净利率水平同步提升。医疗服务业务通过“医联体”模式创新和医院布局扩张,实现业绩靓丽增长;医药流通业务则凭借对终端的强大掌控力及积极的行业整合策略,实现远超行业平均的增速,共同构成了公司发展的双轮驱动。

主要内容

2017年及2018年第一季度业绩概览

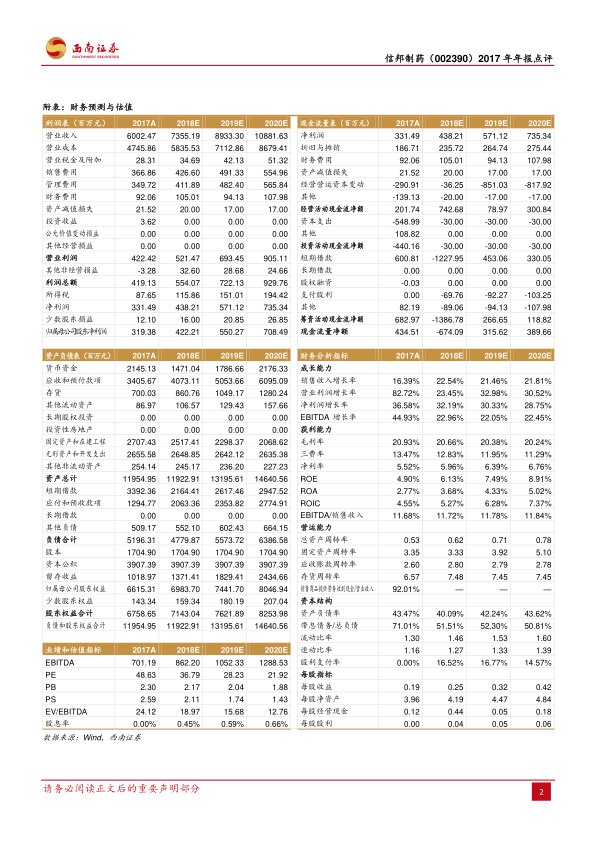

信邦制药2017年实现营业收入60亿元,同比增长16.4%;归母净利润3.2亿元,同比增长29.8%;扣非归母净利润3亿元,同比大幅增长60%。进入2018年,公司延续良好发展势头,第一季度实现营业收入15.1亿元,同比增长11.7%;归母净利润7366万元,同比增长40.5%;扣非归母净利润7263万元,同比增长53.8%。公司预计2018年上半年归母净利润将达到1.8-2.2亿元,同比增长20%-50%。在盈利能力方面,公司净利率持续提升,2017年为5.52%(同比提升0.7个百分点),2018年第一季度为4.17%(同比提升1.1个百分点),显示出公司整体盈利能力的显著增强。

医疗服务业务:业绩亮眼,模式创新与扩张

2017年,公司医疗服务业务实现营业收入13.4亿元,同比增长11.7%,毛利率达到18.1%,同比提升2个百分点。其中,贵州省肿瘤医院表现尤为突出,实现营业收入7.6亿元(+11.4%),净利润5802万元(+56%),净利率提升至7.6%。随着白云二期已投入使用及肿瘤三期预计2018年6-7月投入使用,新增床位利用率的提升有望进一步推高净利率。公司积极推行“医联体”模式,旗下8家医院运营良好,拥有近6000张床位,并与贵阳医学院保持紧密学术合作。省肿瘤医院作为贵州省肿瘤科顶级学术机构,已与25家医疗单位签署医联体协议;白云医院也与该区5个乡镇卫生院签订医联体协议。此外,公司构建了贵医云、遵义云两大“互联网+医疗”平台,形成了集医生、药师、患者、数据、服务为一体的云端医疗联合体。2018年,公司加快医院布局步伐,已成功收购六盘水安居医院,预示着未来在医疗服务领域的进一步扩张。

医药流通业务:终端掌控与行业整合

2017年,医药流通业务实现营业收入37.7亿元,同比增长24.5%,毛利率为11.4%(同比提升1个百分点),增速显著高于行业平均水平。公司对终端的把握能力强劲,除自有医院外,与贵医系、遵医系医院建立了紧密的供应链关系。面对“两票制”的推行,公司积极加强在商业领域的布局,于2018年2月公告收购6家流通企业,对应全年收入规模约10亿元,预计后续将进一步整合行业资源。遵义协议进入第二年执行期,新标切换有望带来业务放量契机。

医药制造业务:稳健发展与新业务协同

2017年,医药制造业务实现营业收入8.7亿元,同比增长17.5%,毛利率保持在66.2%,与2016年同期持平,运行平稳。其中,中肽生化表现亮眼,实现营业收入3.1亿元,同比增长32.1%。贵州省肿瘤医院于2017年5月获得临床基地资质,中肽生化为海外客户提供定制多肽并具备临床试验经验,二者将在CRO(合同研究组织)领域产生业务协同,预计2018年将贡献业绩增量。除现有IVD(体外诊断)业务外,中肽生化正积极研发临床试剂,以加强在国内检验市场的布局。

盈利预测与投资评级

根据预测,公司2018-2020年每股收益(EPS)分别为0.25元、0.32元、0.42元。鉴于公司在贵州省医疗服务领域的龙头地位,维持“买入”评级。需关注的风险包括实际控制人变更风险以及医疗服务布局进度低于预期风险。

总结

信邦制药2017年年报及2018年一季度业绩表现强劲,核心驱动力在于医疗服务和医药流通业务的快速增长及盈利能力提升。公司通过“医联体”模式创新、医院扩张以及医药流通领域的终端掌控和行业整合,有效把握了市场机遇。医药制造业务稳健发展,并积极拓展CRO等新业务,形成多元化增长点。展望未来,公司有望继续保持良好发展态势,但在实际控制人变更和医疗服务布局进度方面仍需关注潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用