中心思想

本报告对信邦制药(002390)的三季报进行了分析,并探讨了公司未来的发展前景。核心观点如下:

- 业绩承压与扭亏为盈的预期:由于医保控费等因素,公司前三季度业绩同比有所下降,但预计全年将扭亏为盈。

- 大麻素检测市场的潜力:工业大麻合法化推动大麻素检测市场快速发展,公司在该领域具有技术优势和海外市场渠道。

- CBD检测业务的新看点:公司新一代CBD检测产品进军海外市场,有望成为公司新的业绩增长点。

主要内容

公司业绩分析

- 三季报业绩表现:公司前三季度营业收入同比下降0.14%,净利润同比下降24.16%。第三季度营业收入同比下降0.62%,净利润同比增长15.46%。

- 业绩承压原因:医保控费政策和医疗服务板块床位利用率较低是主要原因。

- 业绩扭转措施:公司有望通过提升医院床位利用率、跟进医疗服务和推广体外诊断试剂产品等措施扭转业绩。

- 全年业绩预测:预计2019年度净利润将扭亏为盈,达到2.2-2.7亿元。

大麻素检测行业分析

- 市场发展背景:工业大麻提取物CBD等大麻素被认为具有积极作用,美国全联邦层面实现工业大麻合法化。

- 市场规模:2017年全球大麻素检测市场价值约为9.1亿美元,未来有望突破100亿美元。

- 发展机遇:大麻素行业快速发展为相关检测业务带来机遇。

公司在大麻素检测领域的布局

- 技术优势:公司子公司于2005年进入体外诊断试剂领域,获美国FDA等机构认证。

- 市场经验:2018年公司含THC检测诊断试剂产品销售超过8000万元,主要销往海外市场。

- 新产品推出:康永生物推出新一代CBD大麻素提取物检测设备,具有准确度高、检测时间快等优势。

- 市场前景:北美市场的发展和政策要求是大麻素检测公司快速发展的机会,公司有望迅速打开海外市场。

盈利预测与投资建议

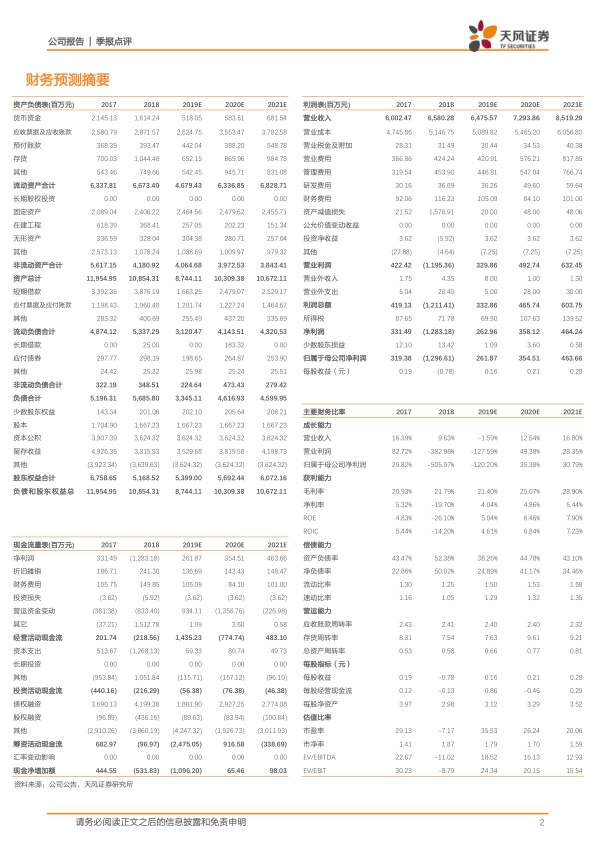

- 收入预测:预计公司2019-2021年的营业收入分别为64.76亿元、72.94亿元、85.19亿元。

- 估值方法:采用分部估值法对公司进行估值,预计2020年医疗服务、医药流通、医药工业三部分对应市值分别为27.27、13.08、136.71亿元。

- 目标市值与价格:公司合理总市值为177亿元,对应目标价为11元。

风险提示

- 政策风险:工业大麻相关业务可能含有政策变动风险、法律合规风险。

- 经营风险:经营管理风险、交易风险、税务风险、自然风险、研发操作风险、合作不确定性。

- 其他风险:我国目前从未批准工业大麻用于医用和食品添加;具体的实施进度和效果存在不确定性;公司经营活动净现金流减少等流动性压力、商誉减值及存货压力。

总结

本报告分析了信邦制药的三季报业绩,认为公司业绩受到医保控费等因素影响,但预计全年有望扭亏为盈。同时,报告强调了工业大麻合法化背景下大麻素检测市场的巨大潜力,以及公司在该领域的技术优势和市场布局。特别是公司新一代CBD检测产品进军海外市场,有望成为公司新的业绩增长点。最后,报告给出了盈利预测和投资建议,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用