信邦制药(002390)

投资要点:

业务覆盖医疗、中药、流通全链条,利润端有望快速增长。 公司业务覆盖医疗服务、 中药医药制造、医药流通,过往数年业绩稳健增长。 2022年,公司营业收入与归母净利分别为63.5、 2.2亿元, 2014-2022年CAGR分别为12.5%、 5.6%。 2023年前三季度,公司营业收入与归母净利分别为48.2、 2.5亿元, 分别同比增长2.9%、 2.3%。截至2023年上半年,公司医药流通、医疗服务和医药制造的收入占比分别为67.4%、 23.0%、 9.6%,毛利率分别为20.0%、 11.6%、 13.6%。我们认为,常态运营下,各业务毛利率持续修复,尤其是高毛利的医药制造恢复增长态势及相对较高的医疗服务板块盈利能力稳步提升,公司整体利润端有望提速增长。

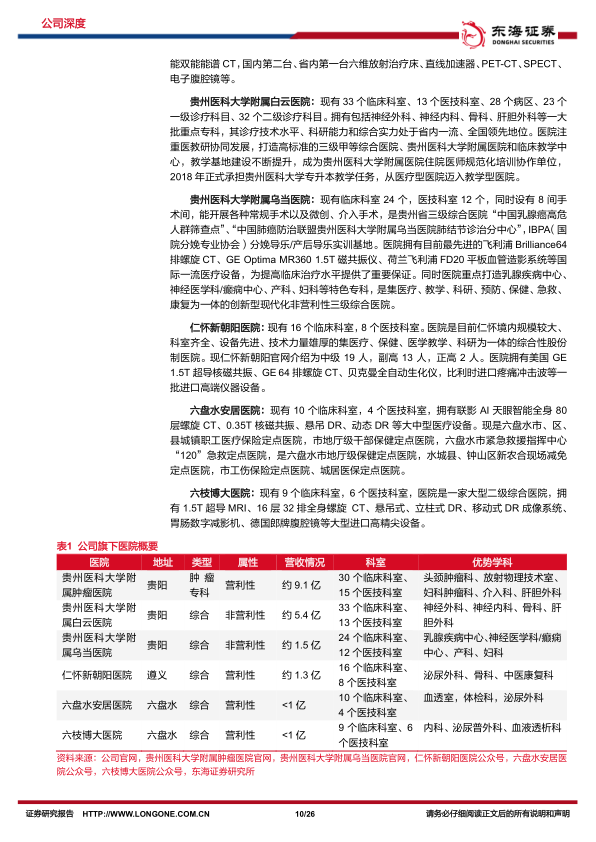

医疗服务板块:肿瘤专科与综合医院齐头并进,毛利率已呈抬头趋势。 公司医疗服务板块呈快速增长态势, 2014-2022年CAGR为19.6%。 2023年上半年收入为9.2亿元(yoy-5.7%),短期增速放缓; 毛利率为13.6%(+0.2pct),已恢复至2019年水平。 公司医疗服务板块在贵州省内拥有肿瘤专科及综合医院合计6家医疗机构, 合计拥有床位数近5千张。 1.肿瘤专科:省内肿瘤治疗需求旺盛,唯一三甲肿瘤专科优势显著。 贵州医科大学附属肿瘤医院是省内唯一的三甲肿瘤专科医院,目前开放床位1500余张, 2022年营收9.17亿元。 肿瘤医院汇集高层次专家人才,医疗设备领先,拥有GCP机构和多样化的科研平台。 2.综合医院:省医科大持续赋能,综合服务能力领先。 白云医院、乌当医院是贵州省内高知名度的综合医院,均拥有各自的特色学科。其中, 白云医院受益于医教研一体, 预期5年增加3千床位, 10年成为当地一流医院。

医药制造: 整体发展平稳,毛利率高。 2023年上半年,公司医药制造板块营业收入为3.9亿元(yoy+10.3%),毛利率为52.2%,维持较高水平。 1.中成药: 收入端逐步修复, 克痹丸有望成为超亿元大单品。 2023年上半年,公司中成药收入1.6亿元(yoy-14.02%),产品结构持续优化,收入端有望逐步修复。 公司加强独家品种关节克痹丸推广, 2022年该品种实现收入逾5千万元,同比增长36%, 对标同品类超亿元大单品,放量可期。 2.中药饮片: 政策端持续向好, 新产能投放,收入高增延续可期。2022年,同德药业改扩建项目完成了GMP符合性检查并投入生产,中药饮片加工产能由3,000吨/年增至6,000吨/年,仓储能力达3000吨。 2023年上半年,同德药业收入为2.1亿元(yoy+37.9%)。公司中药饮片业务在政策支持以及和大型综合性三级甲等中医院合作的前提下,有望实现快速发展,成为公司新的重要增长点。

医药流通: 区域龙头,综合优势显著,业绩稳定。 2023年上半年,公司医药流通板块收入为27.0亿元(yoy+3.9%), 毛利率为11.6%。公司已成为省内医药流通的龙头企业,具有众多国内外知名上游供应商的省级独家代理权,全省等级以上医院客户覆盖率达95%以上,全省基层医院覆盖率达45%以上, OTC零售市场覆盖率达95%以上。公司医药流通板块能够发挥上下游协同作用,具有下游客户优势,增加与上游供应商的谈判能力;同时,公司的医药流通业务可以有效控制医疗服务板块采购成本,增厚利润。

投资建议: 我们预计公司2023-2025年实现营收68.37亿元、 74.65亿元、 81.61亿元,实现归母净利润3.09亿元、 3.79亿元、 4.43亿元,对应EPS分别为0.16/0.19/0.23元,对应PE分别为27.8倍/22.7倍/19.4倍。首次覆盖,给予“买入”评级。

风险提示: 医疗服务恢复不及预期风险; 中药材产量不及预期风险; 医疗事故风险。

微信扫一扫-立即使用

微信扫一扫-立即使用