信邦制药(002390)

事件

公司 2021 上半年实现营业收入 30.98 亿, 同比增长 14.64%,归母净利润1.53 亿, 同比增长 326.95%,扣非归母净利润 1.45 亿, 同比增长 299.49%。其中 2021Q2 单季实现收入 16.38 亿, 同比增长 12.45%,归母净利润 8045万, 同比增长 64.97%,扣非归母净利润 7597 万, 同比增长 55.21%。

医疗服务业务稳健增长,内部经营效率提升

2021H1 医疗服务实现营业收入 10.11 亿元,同比增长 13.26%,毛利率为11.98%,同比增加 2.31 个百分点,其中贵州肿瘤医院实现营业收入 5.40亿元,净利润 0.40 亿元,净利润率 7.4%。 2021H1 公司门诊量 53 万人次、入院 5.5 万人次、出院 5.3 万人次、手术 2.5 万台次、放疗 4.5 万人次。 此外, 公司继续推进“同质化发展、一体化管理”,优化临床学科首席专家负责制, 且在信息化、医保、后勤等方面实行集团中心化管理,降本增效,提升运营能力和运营质量,内部经营效率提升可期。

医教研协同发展,奠定人才基础,提升医疗质量。 贵州医科大学白云临床教学中心已投入使用,招生规模约 1800 人,今年秋季入学临床、护理及检验等专业预计 411 人,临床教学中心整合了白云医院、肿瘤医院、乌当医院的师资资源及医疗教学资源。 拓展业务范围, 肿瘤医院分子病理中心已于 2021 年 6 月落成投入使用,率先在贵州省内开展肿瘤二代测序。

“医疗服务+”平台运营, 医药制造和流通业务协同发展

2021H1 医药流通实现营业收入 25.84 亿元,同比增长 15.66%,毛利率为13.14%,同比增加 1.21 个百分点。 报告期内,公司收购了光正医药销售、光正医药物流和大东医药,有序扩张市场销售规模; 优化业务结构,提升专业耗材、器械品种的销售占比, 按产品划分, 2021H1 医疗器械占收入(合并抵消前) 比例为 11.70%,较去年同期提升 1.05 个百分点。

医药制造实现营业收入 2.99 亿元,同比增长 15.33%, 其中中成药收入 1.96亿元, 同比增长 34.42%,中药饮片收入 8787.72 万元, 同比增长 61.66%,中成药业务销售企稳并实现增长,中药饮片继续实现高增长。 控股子公司同德药业实现营业收入 0.88 亿元,净利润 0.35 亿元,净利润率 39.4%。

经营权和所有权实现统一, 员工股票期权激励, 促进长远发展

公司向金域实业非公开发行的 3.60 亿股股票已于 2021 年 6 月 28 日在深圳证券交易所上市,本次非公开发行完成后,实际控制人变更为安吉、安怀略,实现了所有权与经营权的统一。

根据 2021 年 8 月 26 日公司公告, 公司拟向 456 人激励对象授予的股票期权数量为 8337.67 万份,约占总股本的 4.11%, 行权价格为每份 7.32 元。激励对象可在股票期权授予之日起满 12/24/36 个月后分三期行权,行权比例为 40%/30%/30%,对应的 2021-2023 年业绩考核目标为 2.80/3.50/4.30亿元。员工股票期权激励,有助于建立健全公司长效激励机制,充分调动员工积极性。

盈利预测与投资评级

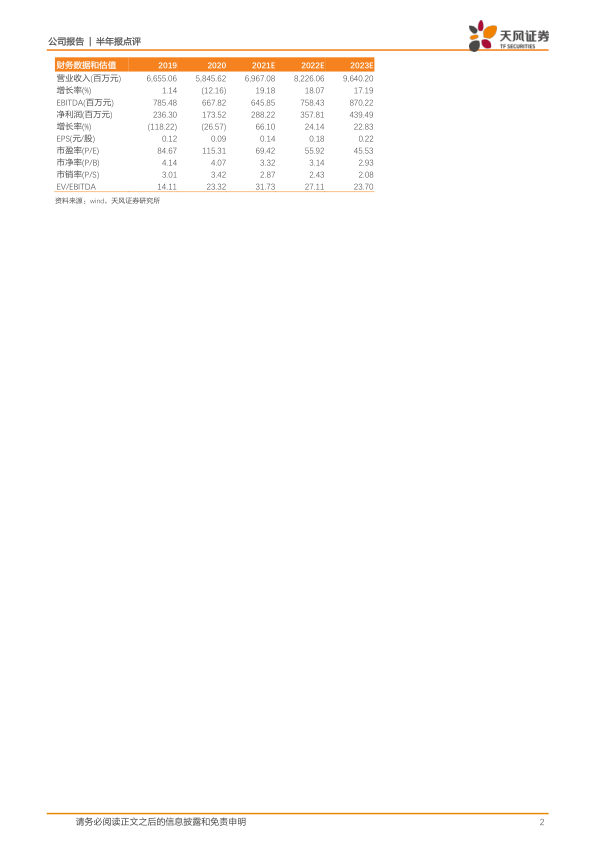

我们预计公司 2021-2023 年预测营业收入为 69.67/82.26/96.40 亿元,同比增长分别为 19.18%/18.07%/17.19%, 暂不考虑激励费用影响, 预测归母净利润为 2.88/3.58/4.39 亿元, 同比增长分别为 66.10%/24.14%/22.83%, 对应 EPS 为 0.14/0.18/0.22 元/股,维持“买入”评级。

风险提示: 政策和行业变化的风险;医疗服务业绩不及预期的风险;医疗事故风险;医药流通和医药制造业绩不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用