信邦制药(002390)

Q3受疫情影响业绩承压,主营业务具备优势和发展潜力,维持“买入”评级

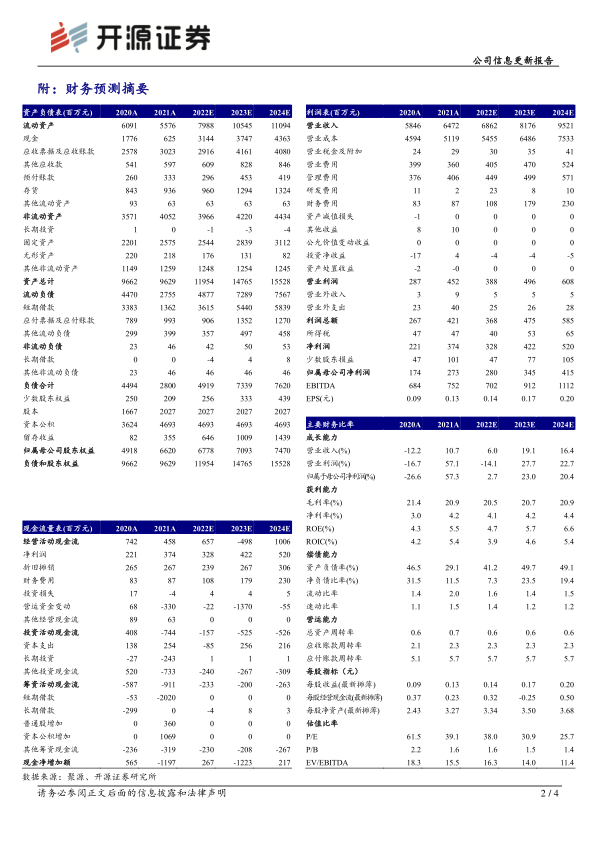

10月28日,公司发布2022三季度报告:2022年前三季度公司实现营收46.86亿元(-0.78%);归母净利润2.41亿元(+14.73%);扣非净利润2.04亿元(-9.57%);经营性现金净流量5.32亿元(+85.77%);EPS0.12元/股(+0.004元/股)。公司业绩符合我们的预期。考虑到贵州疫情影响以及公司终止股票期权激励加速费用计提0.89亿元,我们下调2022-2024年盈利预测,预计2022-2024年归母净利润分别为2.80(原3.51)、3.45(原4.37)、4.15(原5.47)亿元,当前股价对应P/E分别为38.0、30.9、25.7倍,公司业务结构、治理结构皆理顺,医疗服务、医药流通、医药制造三大业务在贵州省具备明显优势及发展潜力,维持“买入”评级。

疫情影响医院客流及流通业务,看好疫情精准防控趋势下业务恢复增长

2022Q3公司经营受到贵州疫情管控影响,医院客流及流通业务受到一定影响,归母净利润大幅增长主要原因是2021Q3公司对外捐赠增加,2021Q3营业外支出为3158万元,我们预计剔除捐赠影响归母净利润仍实现稳健增长。公司旗下贵州肿瘤医院在提质增效下净利率水平提升趋势明显,随着疫情防控更加精准,我们预计业绩将逐步恢复增长。分季度看,公司Q1/Q2/Q3收入分别为15.78亿(+8.1%)、15.65亿(-4.45%)、15.43亿元(-5.06%);归母净利润分别为0.73亿(+1.8%)、0.58亿(-27.88%)、1.10亿元(+90.66%);扣非净利润分别为0.73亿(+6.02%)、0.52亿(-31.92%)、0.79亿元(-1.78%)。

旨在落实长效激励机制,促进公司持续健康发展

为充分落实员工激励机制,保护员工、公司及全体股东的利益,结合公司未来发展规划,经公司董事会审慎论证后决定终止实施2021年激励计划并注销已授予但尚未行权的全部股票期权。原计划应在等待期内确认的股份支付费用将全部加速计提,对公司2022年度净利润的影响预计为0.89亿元。未来公司将继续通过优化薪酬体系、完善绩效考核制度等方式来充分调动公司管理团队及核心骨干员工的积极性,促进公司持续健康发展。

风险提示:医保控费趋严;医院单床产出提升进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用