信邦制药(002390)

投资要点

事件:公司2022年H1实现营业收入31.44亿元(+1.46%,较2021年同期增长1.46,下同);归母净利润1.31亿元(-13.84%);扣非归母净利润1.24亿元(-13.92%);剔除股票股票期权费用摊销影响后的归母净利润为1.55亿元(+1.61%)。2022年Q2季度实现营收15.65亿元(-4.45%);归母净利润0.58亿元(-27.88%),主要受疫情防控等影响,Q2业绩增长低于预期。

医疗服务板块受疫情影响收入有所下滑,利润率同比提升。2022年H1,公司医疗服务营收为9.78亿元(-3.28%),其中肿瘤专科医院收入4.87亿元,占总收入的49.8%,综合医院收入4.90亿元。医院收入下滑主要系疫情影响下患者就医不便及就医时间的推迟,入院数、手术量、放疗量有所下滑,但2022年H1门诊量增加至79.39万人次(+49.79%)。医疗服务2022年H1毛利率为13.43%(+1.45pct,较2021年同期提升1.45个百分点,下同),主要系重新整合医生资源,人力成本下降。公司旗下肿瘤医院是贵州省唯一的三家肿瘤专科医院,品牌影响力强,白云医院、乌当医院快速发展;随着疫情稳定及应对措施多样化,公司医疗服务板块有望恢复较快增长。

医药制造板块持续贡献利润,中药饮片改扩建落地将加快增长。2022年H1,公司医药制造实现营业收入3.55亿元(+18.55%),增长主要源于中药饮片销售大幅提升。其中,中成药收入1.85亿元(-5.65%),收入占比52.2%(-13.39pct);中药饮片收入1.70亿元(+93.08%),收入占比47.8%(+18.45pct)。截至2022年H1,同德药业拥有120个品种,169个品规,中药饮片改扩建项目进度已达85%,并于2022年7月投入正式使用。公司将加快道地药材基地的建设,加大产品开发力度,医药制造板块有望贡献稳健利润增长。

通板块表现较为稳健,营业收入较2021年同期略有上升。2022年H1,公司医药流通板块实现营收26.01亿元(+0.66%),其中药品收入21.67亿元,器械收入4.34亿元,配送品规、区域的扩大及精细化管理带来收入提升;医药流通板块毛利率为11.27%(-1.87pct),毛利率略有下滑。流通行业呈现出毛利率低、集中度提升的趋势,依托于集团旗下医院体系提高对上游的议价能力,终端售后服务附加价值提升等,医药流通板块有望稳定增长。

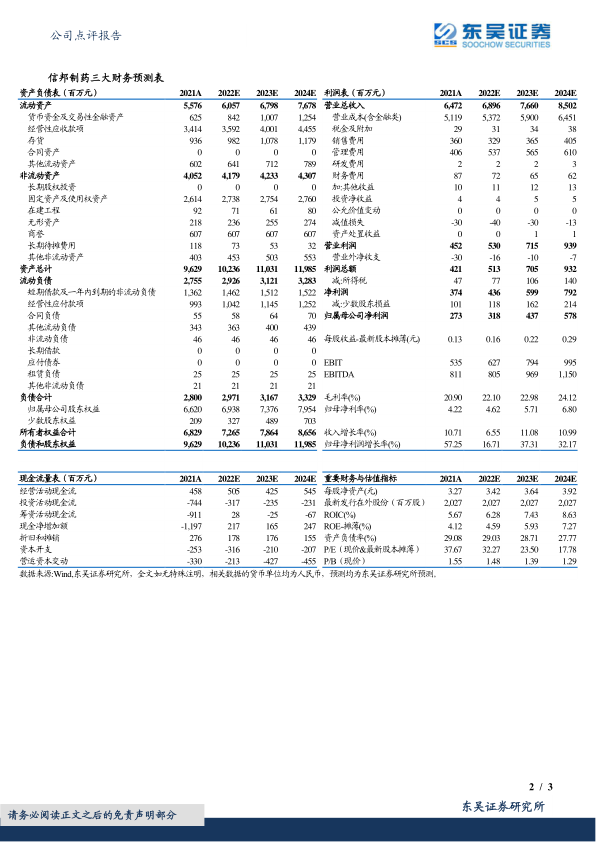

盈利预测与投资评级:我们维持2022-2024年公司归母净利润为3.18/4.37/5.78亿元的预测,当前市值对应PE为32/24/18X。(经调整股权激励股份支付费用的影响,预计2022-2024年公司归母净利润分别约3.72/4.61/5.78亿元,当前市值对应PE为28/22/18X),维持“买入”评级。

风险提示:医院盈利能力提升不及预期;医药行业政策变化风险,医疗事故风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用