信邦制药(002390)

事件

2022年8月24日,公司发布2022年半年度报告,2022年H1公司实现营业收入31.44亿元,同比增长1.46%,归母净利润1.31亿元,同比降低13.84%,扣非归母净利润1.24亿元,同比降低13.92%。2022年Q2单季度实现营业收入15.65亿元,同比降低4.45%,归母净利润0.58亿元,同比降低27.88%,扣非归母净利润0.52亿元,同比降低31.92%。

医疗服务板块受疫情影响承压,医院经营管理提升持续推进

2022H1公司股票期权摊销费用为2774.5万元,剔除股权激励影响后,调整后的归母净利润为1.55亿元,同比增长1.61%。

2022H1公司医疗服务营业收入9.78亿元,同比下降3.28%,毛利率为13.43%,同比提升1.45个百分点,其中:专科医院收入4.87亿元(同比-9.74%),综合医院收入4.90亿元(同比+4.05%);门诊量79.39万人次(同比+49.8%)、入院5.30万人次(同比-3.64%)、出院5.18万人次(同比-2.26%)、手术1.37万台次(同比-45.2%)、放疗4.44万人次(同比-1.33%)。贵州肿瘤医院实现营业收入4.87亿元,净利润0.39亿元,净利润率8.08%。

医药制造,尤其是中药饮片高速增长

2022H1医药制造业营业收入3.55亿元(同比+18.55%),其中中药饮片业务收入1.70亿元(同比+93.08%),加大新市场的开发力度,加快完善产品结构,中药饮片业务实现了持续的高增长,中药饮片改扩建项目已于2022年7月投入正式使用。控股子公司同德药业实现营业收入1.49亿元(同比+69.39%),净利润0.54亿元(同比+57.12%),净利润率36.59%。

医药流通板块业绩稳健增长

在医药流通板块,加强精细化管理工作,提升终端医院的纯销,增加配送品规数并拓展配送区域。2022H1医药流通营业收入26.01亿元(同比+0.66%),其中药品收入21.67亿元(同比+1.85%),器械收入4.34亿元(同比-4.91%)。

盈利预测与投资评级

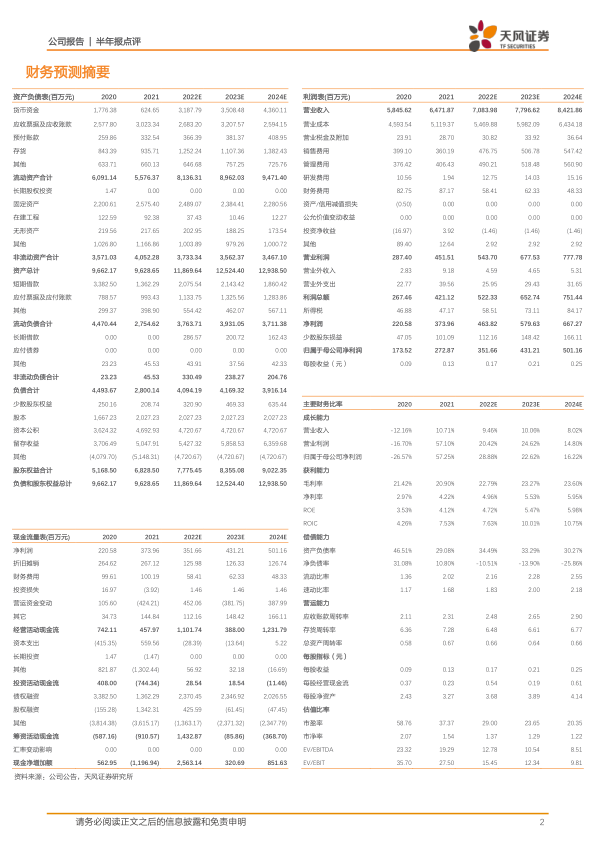

我们预计公司2022-2024年营业收入为70.84/77.97/84.22亿元,同比增长9.5%/10.1%/8.0%,暂不考虑激励费用影响,预测归母净利润为3.52/4.31/5.01亿元,同比增长28.9%/22.6%/16.2%,维持“买入”评级。

风险提示:政策和行业变化的风险;医疗服务业绩不及预期的风险;医药流通和医药制造业绩不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用