信邦制药(002390)

投资要点

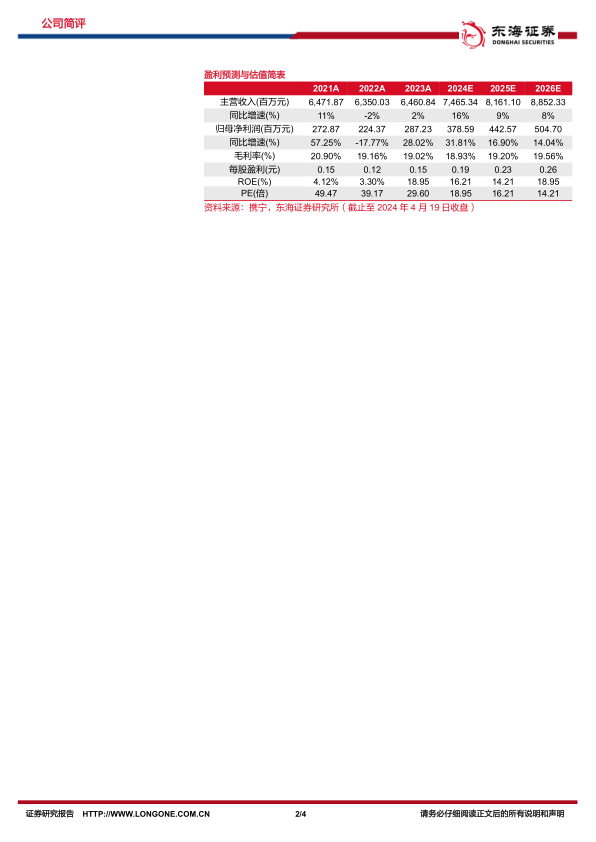

利润端快速增长,现金流持续改善。2023年公司实现营收64.61亿元,同比增长1.75%;归母净利润2.87亿元,同比增长28.02%;扣非后归母净利润2.68亿元,同比增长19.43%;主要受去年同期存在股份支付事项的影响等。经营活动产生的现金流量净额7.91亿元,同比增长33.82%,主要为销售回款总体较好且预付款采购减少。2023年Q4单季实现营收16.38亿元,同比下降1.57%;归母净利润0.41亿元,同比增长344.08%;扣非后归母净利润0.21亿元,同比增长0.89%。公司业绩稳健,利润端快速增长。

医疗服务:运营效率持续提升,学科建设稳步推进。1)收入端短期承压,盈利能力持续提升。2023年,公司医疗服务板块实现收入17.88亿元,同比下降3.90%。其中:肿瘤专科医院8.73亿元,同比下降4.76%;综合医院9.15亿元。全年医院门急诊102万人次(-5.56%)、出入院19.91万人次(-0.45%)。预计增长承压主要是地区医疗扩容及宏观因素影响就诊人次。同期,实现毛利率12.93%,较去年同期提升3.35个百分点,预计主要是精细化运营下效率持续提升所致。2)学科建设稳步推进,全力打造中西医结合特色。①肿瘤医院:妇瘤外科、淋巴瘤科、肝胆外科等获批国家首批规范诊疗质量控制试点单位。②白云医院:通过中国胸痛中心基层版转标准版认证,获得白云区新生儿救治中心、白云区强直性脊柱炎定点救治医院。③乌当医院:已经省级胸痛联盟现场预检;通过了全国肺栓塞和深静脉血栓形成防治能力建设项目评审。④开设“江苏省中医院名医堂”及名中医工作室贵州站,专家通过坐诊、查房带教及学术讲座等方式加强中西医协同发展,为集团下属医院建设培养优秀中医骨干团队,逐步开展中医优势病种诊疗。

医药制造:中成药短期承压,中药饮片快速放量。2023年公司医药制造实现收入8.44亿元同比增长6.74%,主要系中药饮片业务大幅提升影响。1)中成药:收入端受集采影响,关节克痹丸稳步放量。实现收入3.20亿元,同比下降14.23%,预计主要受中成药集采影响,公司将持续通过对院内外市场策略与产品结构的调整降低集采影响。其中,关节克痹丸认可度持续提升,全年销售超0.68亿元,同比增长8%。2)同德药业:饮片持续快速放量,成本端精准控货。同德及子公司实现收入5.24亿元,同比增长25.85%。2023年,公司加大中药饮片市场开发,实现了广东市场零的突破,江苏和贵州均有新增客户;成本端精准预判提前囤货,控制采购成本。

医药流通:客户数量稳步增长,供应链精细化管控。2023年,公司医药流通实现收入52.75亿元,与去年基本持平。①公司持续挖掘产品潜力,监控各品种动销降低损耗,配合医院降低药占比及耗占比。②全省等级以上医院客户数持续增加、通过增加供应商加大OTC零售市场的品种数量及销售规模、针对现有基层医疗机构客户加强服务工作。③公司加强付款管控管理工作,现金流呈良性循环态势,回款占营业收入比例保持较高水平。

投资建议:我们预计公司2024-2026年营收分别74.65/81.61/88.52亿元,归母净利润分别为3.79/4.43/5.05亿元,对应EPS分别为0.19/0.23/0.26元,对应PE分别为19.0/16.2/14.2倍。公司是贵州省医疗龙头,全产业链协同发展提升,过往数年业绩稳健增长。维持“买入”评级。

风险提示:医疗服务业务增长不及预期风险;产品销售不及预期风险;医疗事故风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用