隆平高科(000998)

事件: 公司发布 2021 年中报, 2021 年上半年公司实现营业收入(11.20亿元,-1.06%),归属母公司净利润(-0.57 亿元,减亏 22.39%),扣非净利润(-0.98 亿元, 减亏 17.73%),毛利率(40.87%, -2.66pcts)。

投资要点:

经营快速恢复, H1 同比减亏。 公司 H1 实现归母净利润-5711.05 万元,同比减亏 22.39%。业务收入上,公司主要品种水稻收入 6.19 亿元,同比增 16.52%,蔬菜瓜果和其他业务同比增 21.43%、18.80%。玉米和杂谷受疫情影响后销售提前,年前发货量增加,以及公司为降库存控制制种面积影响,同比减少。费用上,财务费用同比减 77.53%影响较大,主要因为美元贷款汇兑收益增加和利息减少。

研发生产顺利推进。研发上,隆平高科再结硕果。2021 年上半年获得植物新品种权 84 件,其中水稻 59 件,玉米 21 件,食葵 4 件。累计获得新品种权 556 件,较去年大增 84.72%。 制种生产上,公司库存压力缓解, 2021年 H1 制种产量 1809.81 万公斤,同比增 20.82%,将有力支撑公司下半年业绩。

三期叠加业绩可期。种子行业迎来政策周期、行业周期和科技周期的利好,隆平高科国内种业龙头企业,有望迎来可喜业绩。政策期:8 月 17日,种子法修正草案提请全国人大审议。此次修正重点在于扩大植物新品种权的保护范围及保护环节。实质性派生品种等制度安排将有利于隆平高科为代表的优秀种企维护合法权益,发挥科研优势。行业期;水稻方面,2021 年稻谷最低收购价有所提高,2020 年全国杂交水稻落实制种面积较2019 年、2018 年分别下降 17%、32%,水稻种子库存压力下降明显。玉米方面,国内连续几年减少玉米播种面积,玉米库存出清基本完毕。生猪存栏今年以来持续恢复带动玉米饲用需求增长,推动了玉米价格大幅上涨。随着非洲猪瘟防控常态化以及生猪养殖规模化提升,生猪周期波动有望趋于缓和,玉米消费结构中最大的饲用需求将恢复增长趋势。隆平高科作为国内水稻、玉米种子双龙头,有望获益行业周期向上。科技期:2021 年中央一号文件提出,有序推进生物育种产业化应用。隆平高科依托杭州瑞丰、隆平生物等主体,已开发多个主导品种,成为国内第一批玉米转基因品种储备公司,有望在转基因商业化中获益。

投资建议

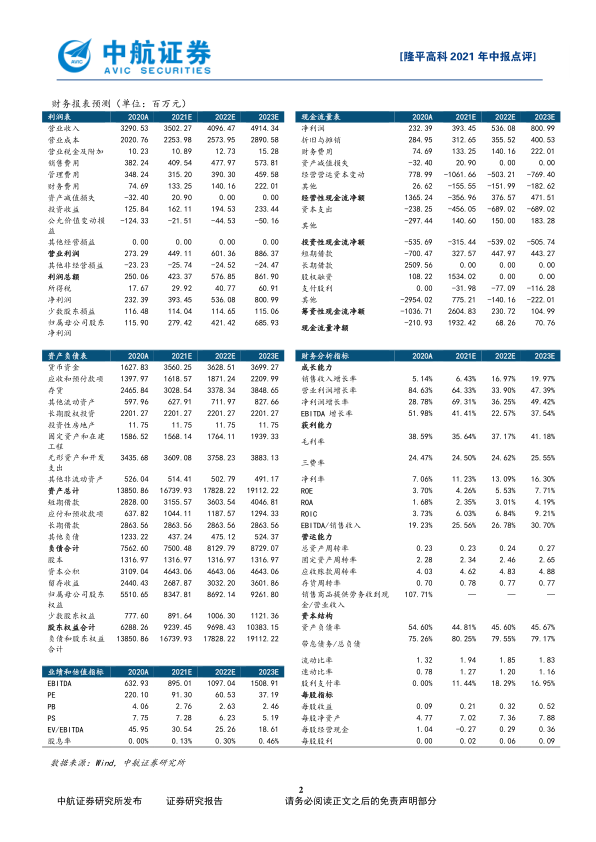

公司是国内水稻和玉米种业双龙头,同时在蔬菜瓜果、杂谷、葵花籽等品类上也建立优势,未来有望在政策、行业和科技三期叠加中业绩获益。我们预计公司 2021-2023 年归母净利润分别为 2.79 亿元, 4.21 亿元和 6.86亿元,EPS 分别为 0.21 元,0.32 元和 0.52 元,对应 PE 分别为 91、61、37 倍,给予“买入”评级。

风险提示:粮食价格波动、疫情等。

微信扫一扫-立即使用

微信扫一扫-立即使用