隆平高科(000998)

事件:公司发布2021年中报。21年上半年,实现营收11.19亿元,同减1.06%;归母净利润-5711.05万元,较上年减亏;基本每股收益-0.04元。点评如下:

1、上半年核心主导产品杂交水稻种子增长良好

杂交水稻种子方面,21年H1营收6.19亿元,同增16.52%,在总营收中的占比由上年同期的46.97%提升至55.31%,主导地位增强;毛利率为37.61%,较上年同期上升1.08个百分点。

杂交玉米种子方面,H1营收1.59亿元,同减37.62%,在总营收中的占比为22.64%,较上年同期下降8.37个百分点;毛利率为31.87%,同比下滑7.8个百分点。玉米种子营收同比有所下滑,主要原因之一是由于本业务年度销售提前,年前发货量增加。据测算,20年Q4,玉米种子销售收入7.13亿元,同增60.77%;20/21业务年度,公司玉米种子销售收入8.91亿元,同增3.15%。

其他业务方面,蔬菜瓜果种子营收1.01亿元,同增21.43%,在总营收中的占比为9.79%,较上年提升2个百分点;毛利率为61.82%,同比上升9.04个百分点。向日葵种子营收8720.67万元,同减21.31%。杂谷种子营收3519.92万元,同减31.43%。毛利率持平略降。

2、21/22业务年,公司主导产品有望迎来量价齐升

价格方面,我们认为,21/22业务年,受行业景气上行的影响国内主粮种子价格有望上涨,公司作为行业龙头其产品价格涨幅或更明显。行业景气上行的动力主要来自两个方面:首先,供需关系来看,在国内主粮种植积极性高涨和相关种子产品库存低位的大背景下,主粮种子包括玉米种子和杂交水稻种子供需格局趋紧;其次,成本方面来看,主粮价格保持高位将抬高制种成本。

量增方面,21年中期,公司预付款2.95亿元,同增62.9%。预付款主要为公司预付给制种商、农户等制种单位所产生的款项,预付款的增长意味着21/22业务年度公司制种面积和制种量将明显增加,这将为业绩增长奠定基础。

3、转基因研发持续推进,竞争优势愈加明显

上半年,公司转基因研发卓有成效。参股公司杭州瑞丰转基因玉米产品瑞丰125获得黄淮海夏玉米区生产应用的安全证书和西北玉米区生产应用的安全证书,参股公司隆平生物的转基因玉米抗虫、抗除草剂性状研发工作也取得阶段性突破,并正按照相关要求稳步推进法规试验及安全评价工作。公司在转基因育种方面的布局和成效领先同行,随着相关产品的落地,竞争优势将愈加明显。

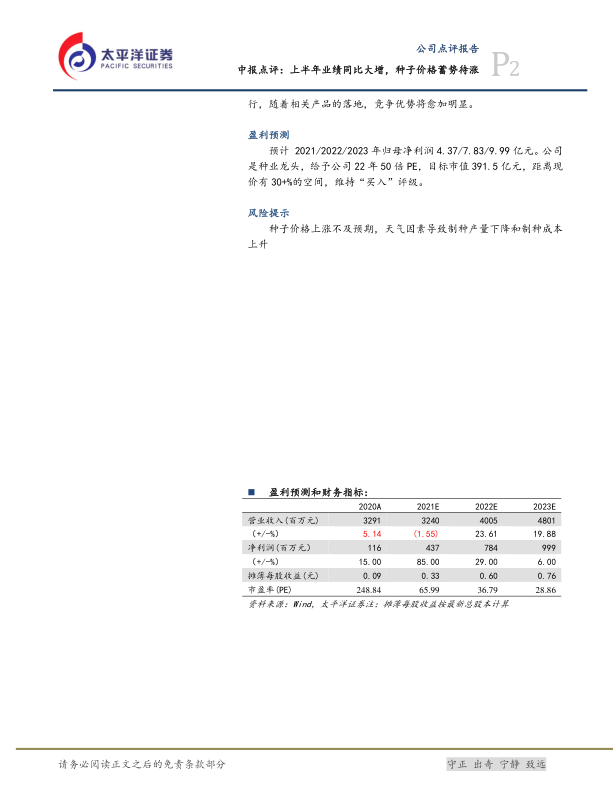

盈利预测

预计2021/2022/2023年归母净利润4.37/7.83/9.99亿元。公司是种业龙头,给予公司22年50倍PE,目标市值391.5亿元,距离现价有30+%的空间,维持“买入”评级。

风险提示

种子价格上涨不及预期,天气因素导致制种产量下降和制种成本上升

微信扫一扫-立即使用

微信扫一扫-立即使用