隆平高科(000998)

核心观点

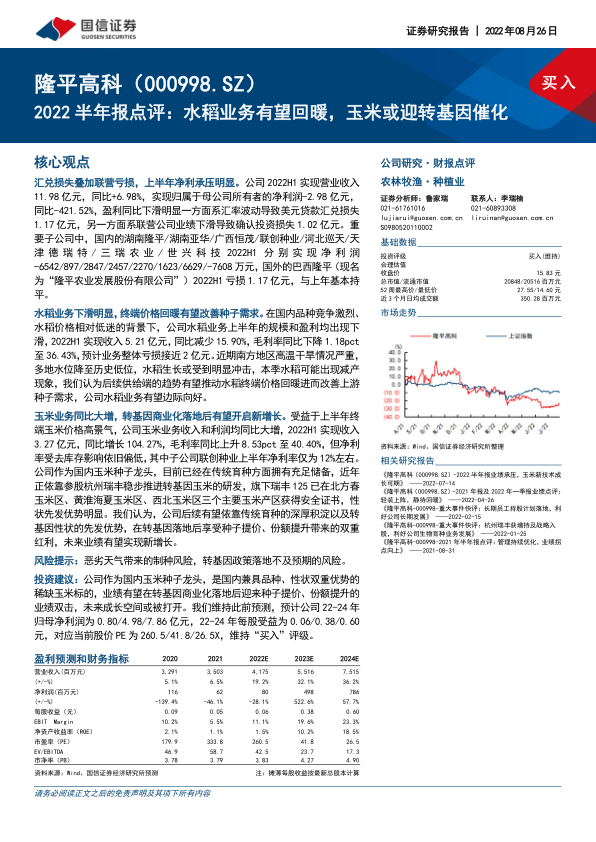

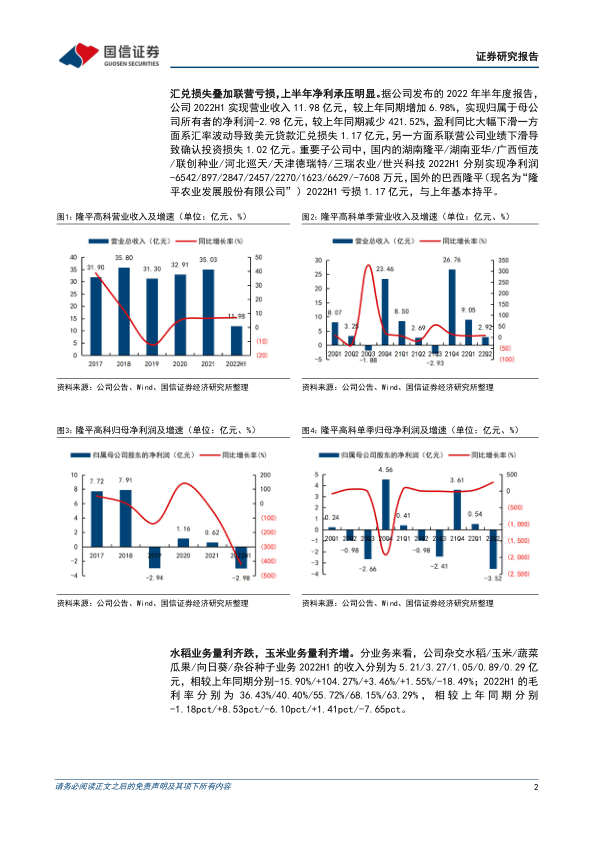

汇兑损失叠加联营亏损,上半年净利承压明显。公司2022H1实现营业收入11.98亿元,同比+6.98%,实现归属于母公司所有者的净利润-2.98亿元,同比-421.52%,盈利同比下滑明显一方面系汇率波动导致美元贷款汇兑损失1.17亿元,另一方面系联营公司业绩下滑导致确认投资损失1.02亿元。重要子公司中,国内的湖南隆平/湖南亚华/广西恒茂/联创种业/河北巡天/天津德瑞特/三瑞农业/世兴科技2022H1分别实现净利润-6542/897/2847/2457/2270/1623/6629/-7608万元,国外的巴西隆平(现名为“隆平农业发展股份有限公司”)2022H1亏损1.17亿元,与上年基本持平。

水稻业务下滑明显,终端价格回暖有望改善种子需求。在国内品种竞争激烈、水稻价格相对低迷的背景下,公司水稻业务上半年的规模和盈利均出现下滑,2022H1实现收入5.21亿元,同比减少15.90%,毛利率同比下降1.18pct至36.43%,预计业务整体亏损接近2亿元。近期南方地区高温干旱情况严重,多地水位降至历史低位,水稻生长或受到明显冲击,本季水稻可能出现减产现象,我们认为后续供给端的趋势有望推动水稻终端价格回暖进而改善上游种子需求,公司水稻业务有望边际向好。

玉米业务同比大增,转基因商业化落地后有望开启新增长。受益于上半年终端玉米价格高景气,公司玉米业务收入和利润均同比大增,2022H1实现收入3.27亿元,同比增长104.27%,毛利率同比上升8.53pct至40.40%,但净利率受去库存影响依旧偏低,其中子公司联创种业上半年净利率仅为12%左右。公司作为国内玉米种子龙头,目前已经在传统育种方面拥有充足储备,近年正依靠参股杭州瑞丰稳步推进转基因玉米的研发,旗下瑞丰125已在北方春玉米区、黄淮海夏玉米区、西北玉米区三个主要玉米产区获得安全证书,性状先发优势明显。我们认为,公司后续有望依靠传统育种的深厚积淀以及转基因性状的先发优势,在转基因落地后享受种子提价、份额提升带来的双重红利,未来业绩有望实现新增长。

风险提示:恶劣天气带来的制种风险,转基因政策落地不及预期的风险。投资建议:公司作为国内玉米种子龙头,是国内兼具品种、性状双重优势的稀缺玉米标的,业绩有望在转基因商业化落地后迎来种子提价、份额提升的业绩双击,未来成长空间或被打开。我们维持此前预测,预计公司22-24年归母净利润为0.80/4.98/7.86亿元,22-24年每股受益为0.06/0.38/0.60元,对应当前股价PE为260.5/41.8/26.5X,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用