隆平高科(000998)

事件:隆平高科发布2022年三季报,前三季度实现营收为12.84亿元,同比增加55.20%,实现归母净利润为-7.10亿元;其中单三季度实现营收为8563.21万元,同比增加129.25%,实现归母净利润为-4.13亿元。

多因素影响Q3业绩,主业同比改善

1)多因素影响公司经营业绩。一是前三季度人民币贬值确认美元贷款汇兑损失,财务费用3.25亿元,同比增2.28亿元。二是前三季度联营企业投资损失计0.95亿元,同比增0.84亿元。三是报告期研发费用有所增加。由此影响公司业绩,Q3净亏损4.13亿元,归母净利同比减少71.07%。2)主业经营同比改善。受益内玉米及蔬菜瓜果种子业务增长,公司前三季度实现收入12.8亿元,同比增55.20%;扣非净利润-5.67亿元,同比增18.69%。公司预收种子款高速增长,Q3合同负债为28.56亿元,同比增加51%,反映明年种植季较好动销趋势。

种业振兴长逻辑清晰

隆平高科是肩负着国家粮食安全的种业龙头,有望持续受益种业振兴,长逻辑清晰。1)粮食安全、种业安全是“发展要安全“的重要内容,政策支持力度大。今年国家农作物种业阵型企业名单中,隆平高科同时入选水稻强优势阵型和玉米补短板阵型,天津德瑞特、湘研种业入选蔬菜破难题阵型,巡天农业入选杂粮补短板阵型;公司持股的华智生物入选技术支撑专业化平台、中信农业产业基金入选投资机构专业化平台。2)粮食种植周期持续高位,种业景气度高。玉米方面,截至10月21日,22年玉米全国平均价均值为2.85元/公斤,较19年全年均值涨43.6%,21-22年持续保持高位。据种企评估,2022年玉米制种的总体情况与2020年同期相比,平均减产15%左右,22-23年仍将是玉米种子销售大年。水稻方面,22年早籼稻、中晚籼稻与粳稻最低收购价格分别上调0.02元/斤、0.01元/斤与0.01元/斤,水稻种植利润和种粮意愿有望改善。3)生物育种商业化有序推进,公司准备充分。公司已拥有杭州瑞丰、隆平生物、华智生物等技术平台,转基因育种、分子育种已初获成果。22年4月公司耐除草剂玉米nCX-1获得转基因生物安全证书。瑞丰125、瑞丰8已获生产应用的安全证书,裕丰303等均已完成生物育种产业化的各项准备工作。随着生物育种商业化渐行渐近,公司生物育种技术、性状、品种储备充分,有望先发获益。

投资建议

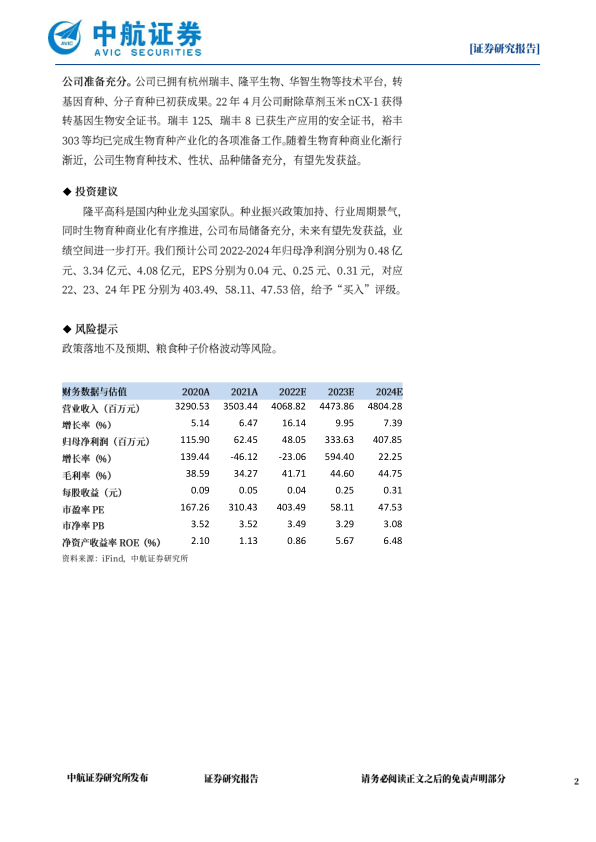

隆平高科是国内种业龙头国家队。种业振兴政策加持、行业周期景气,同时生物育种商业化有序推进,公司布局储备充分,未来有望先发获益,业绩空间进一步打开。我们预计公司2022-2024年归母净利润分别为0.48亿元、3.34亿元、4.08亿元,EPS分别为0.04元、0.25元、0.31元,对应22、23、24年PE分别为403.49、58.11、47.53倍,给予“买入”评级。

风险提示

政策落地不及预期、粮食种子价格波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用