隆平高科(000998)

事件:隆平高科发布2022年前三季度报告,实现营业收入12.84亿元,同比增长55.20%。归母净亏损7.1亿元,归母扣非净亏损5.67亿元(上年同期为亏损6.97亿元,亏损幅度同比缩窄)。单三季度实现营收为8563.21万元,同比增加129.25%,实现归母净利润为-4.13亿元。

前三季度种子销售成绩突出,人民币贬值拖累公司业绩

公司前三季度收入增长,玉米种子及蔬菜瓜果种子业务增长,使得收入同比增加,同时公司加强对经销商发货计划管理,减少不必要的铺货,水稻种子退货减少使得收入同比增加。公司业务经营发展势头较好,人民币贬值是拖累前三季度业绩的主要原因——公司今年前三季度财务费用3.26亿元,较上年同期大幅增长2.3倍。人民币持续贬值使得公司前三季度确认美元贷款汇兑损失1.98亿(其中第三季度约8089万元)。后续若人民币升值,公司汇兑损失有望减小。前三季度,公司对联营企业和合营企业的投资亏损达9461万元(去年同期亏损仅1086万元),亦拖累公司业绩。此外,公司研发费用的支出较去年增加,因参与承接更多研发课题公司研发费用达2.03亿元(较上年同期增长86%)。

种子预收款明显增长,为新一季销售奠定基础

第三季度是种子公司收种子预收款的主要时期,截至三季度末,公司合同负债达28.56亿,较去年同期增加近10亿,此外公司经营活动产生的现金流量净额年初至第三季度末较上年同期增加74.20%,预收种子款大幅增加是其中主要原因。下游对种子需求较为旺盛,预收款的高增长为新一季销售奠定基础。

公司转基因储备较为领先,有望在转基因玉米种子商业化时代取得领先位置

公司参股的两家生物公司均熟练掌握转基因技术——①杭州瑞丰,瑞丰125转基因材料在2020年1月、2021年4月获得安全证书,可应用范围包括北方春玉米区、西北玉米区、黄淮海夏玉米区域。②隆平生物,LP007转基因材料有望在2023年获得转基因安全证书。叠加公司玉米品种实力较为领先(联创连续多年玉米推广面积全国排名前三),公司有望在转基因玉米种子商业化时代取得领先位置。

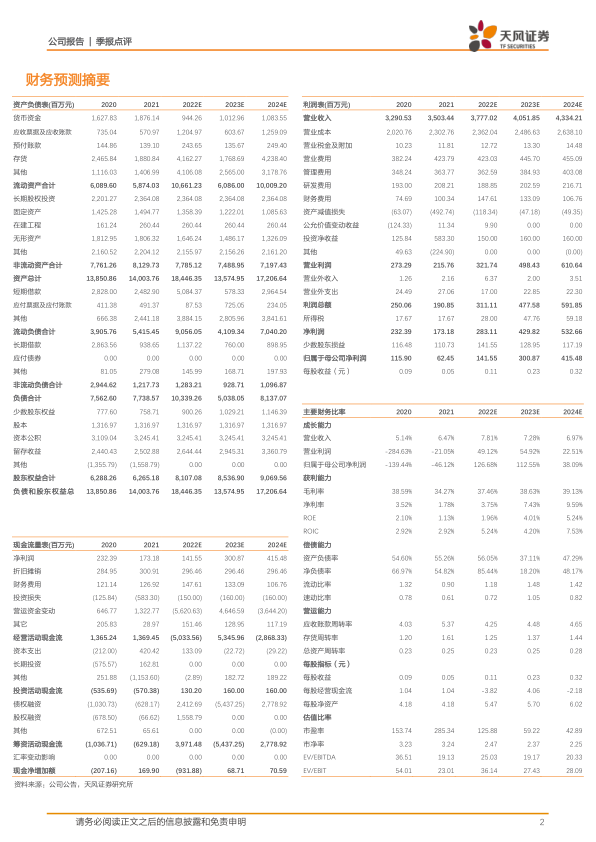

盈利预测:我们预计2022-2024年公司实现营业收入37.77/40.52/43.34亿,同增7.81%/7.28%/6.97%,实现归母净利润1.42/3.01/4.15亿,同增126.68%/112.55%/38.09%。持续看好公司在转基因玉米种子商业化进程中的发展潜力,继续重点推荐,维持“买入”评级。

风险提示:行业竞争加剧;生产灾害;订单农业推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用