隆平高科(000998)

事件1:隆平高科发布2022年报,2022年营业收入36.89亿元,同比增长5.29%;归母净利润亏损8.76亿元,由盈转亏(处于业绩预告范围内);其中,22Q4公司营业收入24.05亿元,同比下降10.13%;归母净利润-1.66亿元,同比下降146.03%。事件2:隆平高科发布2023一季报,公司营业收入10.64亿元,同比增长17.49%;归母净利润1.71亿元,同比增长213.22%。

1、玉米种子是亮点,非经营性因素拖累22年利润,23Q1明显改善

1)水稻种子:22年水稻种子全年实现营业收入13.02亿元(与去年同期基本持平)。管理方式方面,公司两大水稻事业部亚华水稻事业部、隆平水稻事业部运行顺利,特别是亚华水稻事业部在2022年(其完整运作的第一年),通过运作大单品的创新经营等方式控本增效,实现营收5.5亿元。

2)玉米种子:22年玉米种子全年实现营业收入13.17亿元(同比增长29.73%)。虽然面临行业普遍存在的制种成本上涨压力,公司玉米种子成功实现成本转嫁,22年玉米毛利率达33.75%,较21年(31.21%)提升2.54%。公司在东北玉米生态区布局效果好,联创种业通过重点推广五大品牌新品种、收购黑龙江久龙种业等方式扩大东北市场的影响力。公司2022年在东北市场收入达1.61亿,同比增长44%。

3)其他因素:公司出现亏损的原因主要是:①因计提存货跌价损失及商誉减值导致资产减值损失3.37亿元;②公司2022年实施员工持股计划,摊销股份支付费用约0.52亿元;③公司承担国家种业研发项目,研发费用较上年同期增加约1.23亿元;④因美元兑人民币汇率波动,美元贷款汇兑损失约1.61亿元。综合来看,公司2022年减值基本计提完毕,2023年轻装上阵。23Q1公司资产减值损失仅91万元,美元贷款转回汇兑收益2537万元。

2、水稻销售预计平稳,玉米持续增长可期(转基因加持),巴西布局有望明显增益1)水稻种子:水稻种子有望保持竞争力。品种方面,公司在“隆晶系”之外促进以“玮系”、“臻系”、“冠系”等系列为代表的重点新品,有望推动公司水稻种子市占率维持领先,拓展海外市场。2)玉米种子:公司玉米业务布局加速,通过内生外延等方式在全国主要玉米产区持续拓展。转基因方面,公司投资布局的生物技术平台已获得瑞丰125、浙大瑞丰8、nCX-1、BFL4-2、CAL16等5个转基因性状的安全证书。主要品种裕丰303、中科玉505、嘉禧100等品种已实现转育和制种试验。公司有望在转基因技术变革时代保持玉米品种市占率领先的优势。3)巴西布局:22年公司参股公司巴西隆平实现营收38.43亿元(同比增加60.84%),23年巴西隆平有望保持持续增长趋势,为公司贡献投资收益增量。

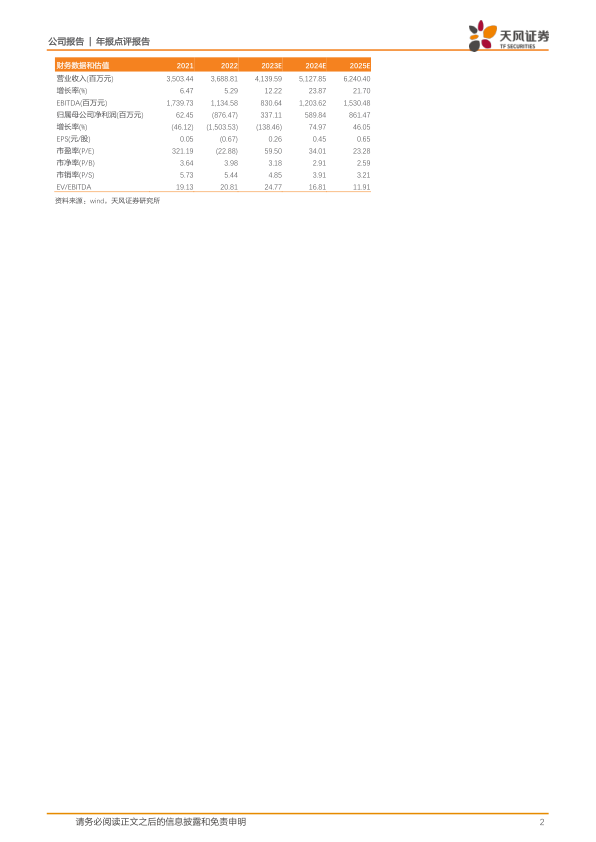

3、盈利预测:我们预计公司23/24/25年营业收入为41.40、51.28、62.40亿元,同比增长12%、24%、22%;归母净利润为3.37、5.90、8.61亿元,同比扭亏为盈、增长75%、46%。公司经营有明显改善,转基因玉米种子布局领先,维持“买入”评级。

风险提示:行业竞争加剧;生产灾害;品种推广不及预期;产业政策变化风险;内部整合与协同风险;种子生产成本风险

微信扫一扫-立即使用

微信扫一扫-立即使用