隆平高科(000998)

事件:隆平高科发布拟参与竞买隆平农业发展股份有限公司7.14%股份的公告。

隆平发展拥有丰厚南美玉米种质资源,销售额位居巴西前三!

隆平发展脱胎于陶氏益农在巴西的特定玉米种子业务(包括陶氏益农原巴西子公司的玉米种子加工业务、相关育种研发中心、种子加工厂,相关玉米种质资源库的非排他使用权等),拥有丰富的适宜热带及亚热带区域为主的种质资源,是巴西第三大玉米种业公司。隆平发展2022年营业收入38.43亿元,归母净利润5.20亿元,盈利能力突出。

拟现金收购隆平发展7.14%股权,并表后有望推动全球市占率提升+育种实力增强

隆平高科拟参与竞买新余农银隆发投资合伙企业(有限合伙)持有的隆平发展7.14%的股份,挂牌底价80098万元。本次交易完成后,隆平高科将持有隆平发展42.89%股权;同时,隆平发展第二大股东中信农业同意确保隆平高科取得过半数董事会席位,隆平发展将成为隆平高科的控股子公司。隆平发展的并入意义主要在:

1)扩大隆平高科收入体量,有助于推动市占率提升。根据《备考审阅报告》,在隆平发展并表情况下,2022年隆平高科营业收入达75.32亿元(对比:并表之前隆平高科2022年营业收入为36.89亿元),年推广玉米种植面积超1亿亩,隆平高科玉米种子业务的全球市场份额有望明显提升。

2)推动国内外种质资源、种业技术积累,提升育种实力。中国玉米的平均单产仅为美国的60%,玉米种子技术、种质资源对单产都有较大影响。如若隆平发展成为公司控股子公司,公司能够更高效地将巴西玉米种质资源及现代化育种体系引入国内,补足国内玉米种质资源短板,巴西的转基因玉米推广经验也能应用于国内市场。

历史包袱加速处置,公司业绩拐点有望到来!

公司推进“瘦身健体”专项工作,加快低效、无效资产的处置:2022年计提存货跌价损失及商誉减值导致资产减值损失3.37亿元;2023年上半年,公司预计计提长期股权投资减值损失约0.25亿元;2023年7月,公司公告拟转让长沙隆平农业小额贷款有限公司49%股权。与此同时,公司于23年上半年用人民币置换了1.5亿美元的外汇负债,减少了汇兑损失。我们认为,公司处置历史包袱,推动主业聚焦,轻装上阵背景下,有望迎来业绩拐点。

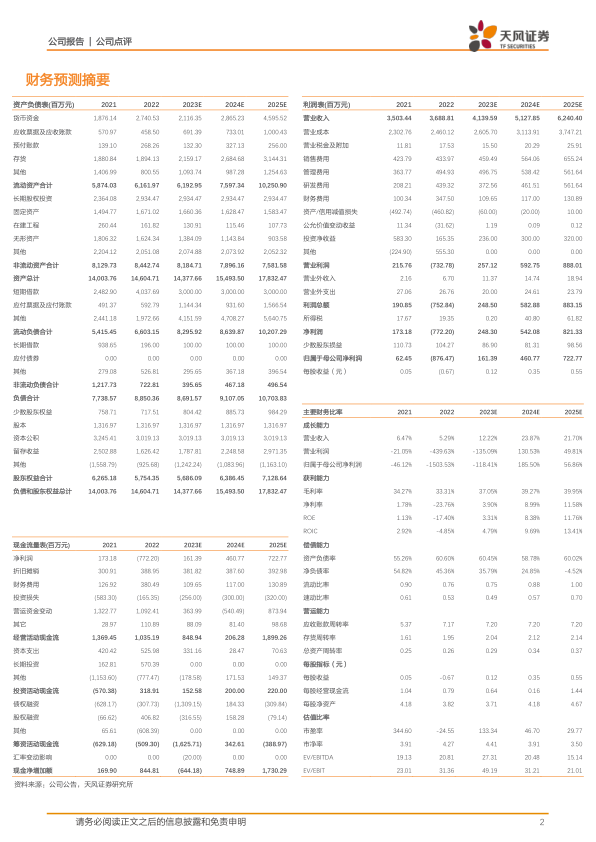

盈利预测:因本次隆平发展股权收购并未完成,本次盈利预测不考虑巴西并表影响。考虑公司处置不良资产减值等因素,我们预估公司资产减值损失有所增加、投资收益或有所下降,因此下调公司利润预测,预计公司2023/24/25年营收41.4亿、51.3亿、62.4亿元,yoy+12.2%、+23.9%、+21.7%,归母净利润1.6亿元、4.6亿元、7.2亿元,yoy扭亏为盈、+185.5%、+56.9%。考虑隆平发展并入可期,公司种子竞争力有望持续增强!维持“买入”评级。

风险提示:政策变动风险、自然灾害和病虫害风险、新品种研发和推广风险、市场风险、股权收购节奏不及预期的风险、上市公司未能中标或中标价格高于挂牌底价的风险、本次交易可能被暂停、中止或取消的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用