隆平高科(000998)

事件: 公司近日发布 2023 年中期报告。 上半年, 实现营收 17.84亿元,同增 49%,归属于母公司股东的净利润-1.44 亿元, 较上年同期相比大幅减亏,上年同期-2.97 亿元;扣非后归母净利润-1.55 亿元,上年同期-2.3 亿元。 单 2 季度,实现营收 7.19 亿元,同增 146.12%;归属于上市公司股东的净利润-2.95 亿元,上年同期-3.52 亿元。 点评如下:

上半年减亏成效显著。 减亏的主要原因是公司核心种子产品销量大幅提升,以及公司加快低效、无效资产的处置等。上半年,公司综合毛利率为 42.22%,同比上升 1.74 个百分点; 三项费用率为 37.64%,同比下降了 16.83 个百分点,其中财务费用率下降最为明显,下降了8.1 个百分点,主要系公司归还了部分美元贷款所致。

水稻、玉米种子等主导产品收入保持增长,毛利率上升。 上半年,公司水稻种子板块内生和外延并举,成效显著。实现收入 7 亿元,同增 34.4%。毛利率 37.66%,同比上升 1.23 个百分点。内生方面, 玮两优、冠两优、臻两优、隆晶优等新品系市场口碑好,销量持续提升;外延方面, 收购了福建科力 51%的股权,在水稻种子渠道、市场、制种基地上形成良好的协同和互补效应;同时在海外杂交水稻市场占有率进一步稳固,营收同比增长 9.48%。玉米种子板块,国内和国外市场同时发力,上半年实现收入 5.71 亿元,同增 74.89%;毛利率 41.83%,同比上升 1.43 个百分点。国内市场,公司深耕黄淮海市场,完成了东华北、西北、西南及特用玉米板块的基本布局,实现品种和区域全覆盖;海外市场, 增持部分隆平发展股份,加快国内外资源的融合协同创新;

加强研发创新, 积极参与转基因试点,创新成果储备丰富。 公司积极参与国家转基因玉米产业化试点工作,取得重要进展。 在研发创新方面,公司持续在全基因组选择、转基因育种、基因编辑等领域加强创新投入。公司创新成果储备丰富, 报告期内公司与中国农业科学院生物技术研究所联合申报的抗虫耐除草剂玉米 BFL4-2 获得农业转基因生物安全证书;利用基因编辑技术已创制出一批绿色安全水稻新种质。玮两优 8612、玮两优 7713、隆两优 8612 等 3 个品种被农业农村部冠名为超级稻品种;中玉 303、晶两优华占、中麦 578 等入选为 2023 年农业主导品种;公司与湖南杂交水稻研究中心合作培育的国内首个镉低积累水稻品种臻两优 8612,圆满完成湖南省政府下达的120 万亩推广任务。

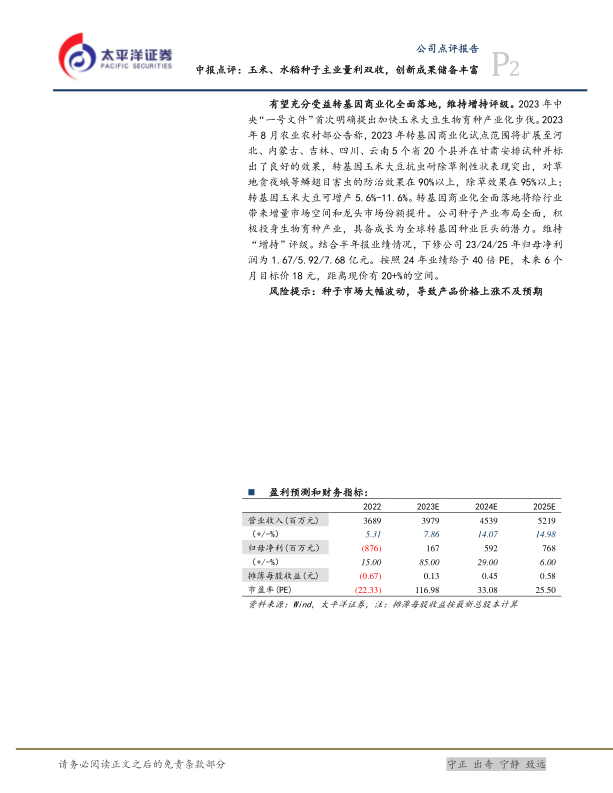

有望充分受益转基因商业化全面落地,维持增持评级。 2023 年中央“一号文件”首次明确提出加快玉米大豆生物育种产业化步伐。 2023年 8 月农业农村部公告称, 2023 年转基因商业化试点范围将扩展至河北、内蒙古、吉林、四川、云南 5 个省 20 个县并在甘肃安排试种并标出了良好的效果,转基因玉米大豆抗虫耐除草剂性状表现突出,对草地贪夜蛾等鳞翅目害虫的防治效果在 90%以上,除草效果在 95%以上;转基因玉米大豆可增产 5.6%-11.6%。转基因商业化全面落地将给行业带来增量市场空间和龙头市场份额提升。 公司种子产业布局全面, 积极投身生物育种产业,具备成长为全球转基因种业巨头的潜力。 维持“增持”评级。 结合半年报业绩情况,下修公司 23/24/25 年归母净利润为 1.67/5.92/7.68 亿元。按照 24 年业绩给予 40 倍 PE,未来 6 个月目标价 18 元,距离现价有 20+%的空间。

风险提示:种子市场大幅波动,导致产品价格上涨不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用