隆平高科(000998)

事件:1)公司披露2023年报,2023全年公司实现营业收入92.2亿元,同增23%;归母净利润2亿元,扭亏为盈(上年同期-8.76亿元);其中2023Q4公司营业收入71.8亿元,同增15%,归母净利润7.4亿元,同比上升707%。2)公司披露2024一季报,2024Q1公司实现营业收入20.7亿元,同增17%;归母净利润7688万元,同减49%;扣非净利润7251万元,同减29%。

国内种业龙头地位稳固,玉米水稻品种表现较强

2023年公司国内收入达49.3亿,其中水稻种子收入达17.8亿(yoy+37%),玉米种子收入达22.7亿(yoy+72%);蔬菜瓜果种子达3.2亿(yoy+4%)。水稻种子方面,公司实现“隆两优”、“晶两优”等优势品系的高质量增长,并完成了“玮两优”等绿色新品种的市场占位,公司在国内杂交水稻前十大品种中占据五席;水稻毛利率提升8.5pct,盈利能力明显增强。玉米种子方面,公司玉米品种在国内杂交玉米前十大品种中占据三席,其中裕丰303首次跻身第一;玉米种子毛利率达到40%的高水平。我们认为,公司玉米水稻种子基础扎实,为国内收入稳中有增奠定良好基础。

巴西公司并表,短期波动影响Q1业绩,看好资源交流带来的长期回报2023年公司以现金支付的方式收购隆平农业发展股份有限公司(即公司从事巴西玉米种子销售的业务主体)13.7%股份。2024Q1,因巴西当地粮价低迷,境外子公司为了维持市场稳定,加大促销力度,销售费用率上升;且因巴西市场近年业务扩张、人员扩招等因素,管理费用率同比上升,导致公司24Q1归母净利润有所下降。我们认为,长期来看,隆平发展成为隆平高科子公司之后,除了扩大公司收入体量、推动公司全球市占率提升,更有望高效地将巴西玉米种质资源及现代化育种体系引入国内,补足国内玉米种质资源短板,巴西的转基因玉米推广经验也能应用于国内市场。

转基因玉米种子布局领先,有望带来新增长

2023年12月和2024年3月,农业农村部官网发布2批转基因品种公示,公司均有多个转基因玉米品种入选。2023年,公司转基因玉米品种产业化试点示范114万亩,国审品种数量和示范面积全国第一,是落实中央生物育种产业化的第一梯队。我们认为,公司转基因品种布局为公司在转基因技术商业化应用奠定稳固基础,有望在新技术应用时代获得种业规模进一步扩大,带来种业规模新增长。

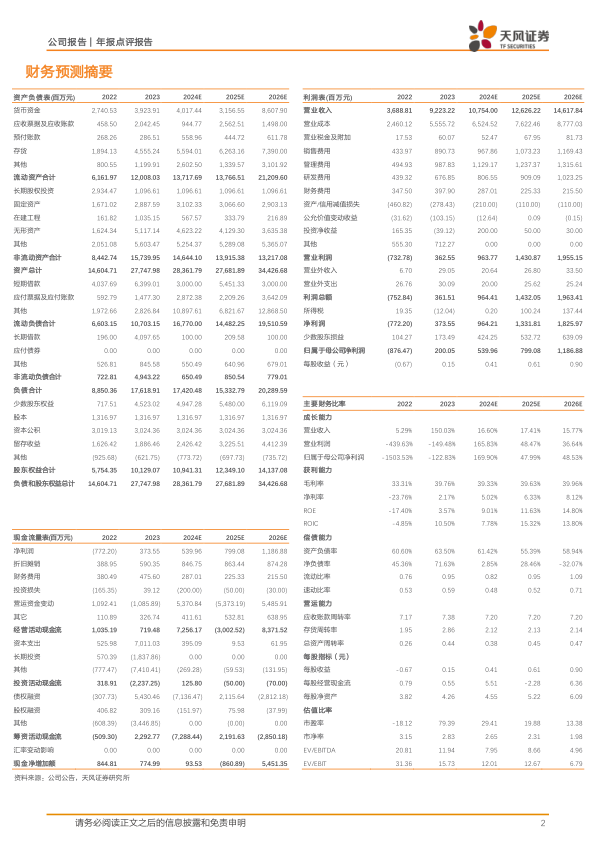

盈利预测:考虑到公司业务开拓迅速,我们上调公司营业收入预测;同时考虑巴西业务短期销售费用和管理费用较高,我们略微下调公司归母净利润预测。我们预计公司24/25/26年营业收入为107.5、126.3、146.2亿元;归母净利润为5.40、7.99、11.87亿元(24/25年前值为5.88、9.49亿元)。我们认为公司种业基础扎实,转基因品种布局领先,维持“买入”评级。

风险提示:政策变动风险、自然灾害和病虫害风险、新品种研发和推广风险、市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用