天坛生物(600161)

投资要点

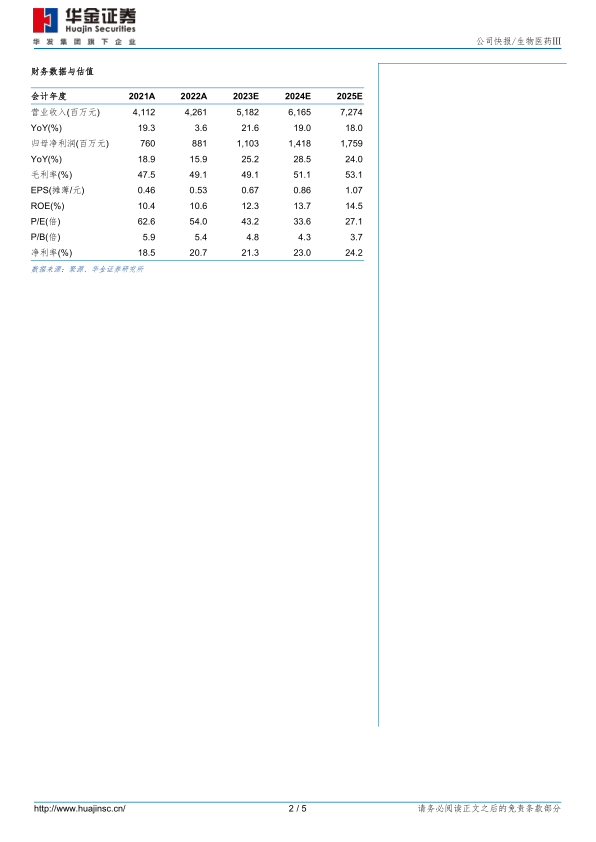

业绩符合预期。 公司发布 2023 年度业绩快报: 2023 年公司实现营收 51.82 亿元( +21.59%, 同增, 下同) , 产品销售收入持续增长; 归母净利润 11.03 亿元(+25.23%) , 扣非归母净利润 10.95 亿元(+28.31%) 。 单 Q4 来看, 公司实现营收 11.60 亿元(-14.03%) , 归母净利润 2.16 亿元(-22.99%) , 扣非归母净利润 2.16 亿元(-20.35%) 。 Q4 业绩下滑可能受 2022Q4 高基数、 投产浆节奏等因素影响。 随着新浆站采浆量不断兑现、 新建基地逐步投产, 叠加新品静丙及重组凝血因子Ⅷ陆续放量, 公司业绩有望快速增长。

浆站拓展持续推进, 投浆能力逐步提升。 采浆方面, 浆站拓展持续推进。 公司 2023年共有 19 家浆站获得单采血浆许可证, 其中 2023H2 公司已推动 3 家浆站获得单采血浆许可证。 截至 2023H1 公司所属单采浆站总数达 102 家(在营 76 家、 筹建26 家) , 2023H1 所属 76 家在营单采血浆站采浆量 1125 吨(+10.8%) , 采浆水平国内领先。 投浆方面, 公司产能布局逐步深化。 2023 年永安基地已顺利投产,设计产能达 1200 吨; 另有两个超千吨投浆能力的云南及兰州基地在建, 未来随着产能逐步提升, 产品供应能力有望全面提升。

创新研发持续发力, 新品上市有望贡献新增量。 公司持续加大创新投入, 基于公司在层析工艺静丙、 重组凝血因子方面的研发实力, 2023 年已推动“蓉生静丙®10%”及重组凝血因子Ⅷ两款创新产品获批上市。 新品竞争优势明显, 增长动力充足。“蓉生静丙®10%” 为第四代静注人免疫球蛋白(pH4) , 是国内首个用层析法研制的丙种球蛋白, 生产工艺、 收获率和产品质量等方面均达到国际一流水平; 注射用重组凝血因子Ⅷ已突破凝血因子Ⅷ产品原料血浆来源限制, 主要适用于血友病 A 患者出血的控制和预防, 有望为血友病患者带来更多用药选择。 在研管线逐步进入收获期, 人纤维蛋白原、 兰州血制人凝血酶原复合物已处于上市注册申请阶段, 成都蓉生皮下注射人免疫球蛋白、 注射用重组人凝血因子Ⅶa 及上海血制人纤维蛋白原等研发课题正在开展Ⅲ期临床试验。

投资建议: 公司具有央企股东背景, 血制品行业国内领先。 随着新浆站采浆量不断兑现、 新建基地逐步投产, 叠加新品静丙及重组凝血因子Ⅷ陆续放量, 公司盈利能力有望不断提升。 我们上调原有盈利预测, 预计公司 2023-2025 年归母净利润为11.03/14.18/17.59 亿 元 ( 前 值 10.45/12.51/14.95 亿 元 ) , 增 速 分 别 为25%/29%/24%, 对应 PE 分别为 43/34/27 倍。 维持“买入-A” 建议。

风险提示: 单采血浆站监管风险、 采浆成本上升风险、 原材料供应不足风险、 在建项目不及预期风险等

微信扫一扫-立即使用

微信扫一扫-立即使用