天坛生物(600161)

事件:公司发布2023年度业绩快报,2023年度实现营业收入51.82亿元(+21.59%),归母净利润11.03亿元(+25.23%),扣非净利润10.95亿元(+28.31%);2023年Q4实现营收11.60亿元(-14.01%),归母净利润2.16亿元(-22.86%),扣非净利润2.16亿元(-20.30%)。

全年业绩稳健增长,Q4单季小幅下滑。公司2023年全年营业收入增长21.59%,归母净利润增长25.23%,在新建产能和新品上市的双重驱动下维持稳健增长态势,进一步巩固公司的业内龙头地位;Q4单季度营业收入下降14.01%,归母净利润下降22.86%,一方面是2022年四季度受新冠疫情影响,静丙和白蛋白等血制品应急需求大量增加,导致去年同期基数较高,另一方面预计是投浆节奏所致,23Q4投浆可能放缓,全年采浆增速跟不上投浆增速。尽管单季度业绩出现小幅回落,但整体仍保持稳定水平。

新建产能驱动增长。公司依托央企平台优势,在浆站数量和产能建设方面始终保持国内领先;2023年公司16家新建浆站获得采浆许可,正在运营的浆站数量达76家,随着新建浆站逐步投入运营,公司采浆总量将持续爬坡增长。2023三季度公司永安基地全面投产,预计为公司带来1200吨新增产能;同时云南、兰州两处血制品生产基地的建设进一步加快,未来公司将拥有三家单厂产能在千吨以上的生产基地。

新品上市增厚业绩。2023年9月公司获批国内首款高浓度静注人免疫球蛋白和注射用重组人凝血Ⅷ因子,产品矩阵进一步丰富。高浓度静丙系公司采用层析法分离纯化技术,将静丙浓度由原先的5%提升至10%,临床试验的安全性和有效性数据在同类产品中均更优异,产品用药起效快且不良反应发生率低。公司的重组凝血Ⅷ因子是国内继神州细胞和正大天晴之后第三款上市的产品,该产品是目前血友病的主要替代疗法,我国血友病患者数量庞大,但用药渗透率仍较低。新产品上市预计将在2024年为公司带来新的业绩增量。

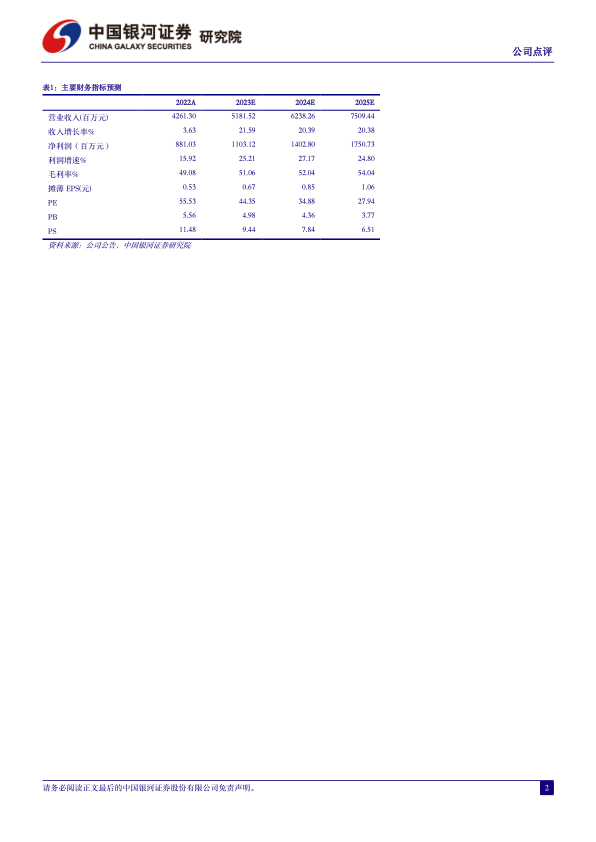

投资建议:天坛生物是国内血制品龙头企业,截至2023年,公司拥有单采浆站数量102家(其中包括在营采浆站76家、筹建采浆站26家),预计具备4000-5000吨的血浆处理能力,赶超国际一线血制品公司的业务规模。基于2023年度业绩稳健增长,我们预测2023-2025年归母净利润分别为11.03/14.03/17.51亿元,同比增长25.21%、27.17%和24.80%,对应EPS为0.67/0.85/1.06元,对应PE为44/35/28倍,维持“推荐”评级。

风险提示:血制品安全性问题及单采血浆站监管风险、疫情反复影响采浆及终端需求的风险、新产品研发和上市进度不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用