天坛生物(600161)

事件:10月26日,公司发布2024年第三季度报告:2024年前三季度实现营业收入40.73亿元,同比增长1.28%;归母净利润10.52亿元,同比增长18.52%;扣非归母净利润10.44亿元,同比增长18.68%。

其中,2024年第三季度营业收入12.32亿元,同比下降7.44%;归母净利润3.26亿元,同比增长1.57%;扣非归母净利润3.20亿元,同比增长0.04%。

浆站数量持续拓展,看好公司采浆潜力释放

截至2024年6月30日,公司拥有在营单采浆站共80家,浆站总数达102家。2024年8月,公司公告拟收购中原瑞德,2024年10月21日收购交易完成。通过对中原瑞德的收购,公司新增一家血液制品生产企业及5个在营单采血浆站,有助于进一步开拓血浆资源。

此外,公司新浆站比例高,非在营浆站储备充足,后续采浆量提升确定性高。我们预计,截至2024年第三季度末,公司投入采浆不足三年的新浆站占公司在营浆站总数约30%,同时共有20余家浆站尚未投入采浆。随着新浆站采浆爬坡及非在营浆站陆续投入采浆,公司采浆规模有望进一步提升。

层析静丙挂网推进顺利,期待后续放量

2023年9月公司子公司成都蓉生层析工艺制备的第四代10%浓度静注人免疫球蛋白(蓉生静丙?10%)在国内首家获批上市,相比于国内5%浓度的传统三代静丙,蓉生层析静丙产品工艺实现了在蛋白纯化、病毒灭活、产品配方等方面的全方位升级,临床使用更加安全高效。

截至2024年第三季度末,蓉生层析静丙已完成多省挂网,如黑龙江、广西、重庆。我们认为,随着入院工作逐步推进,蓉生层析静丙有望加速迎来放量期。

期间费用率管控良好,盈利能力持续提升

2024年前三季度,公司的综合毛利率同比提升5.72pct至55.33%,系受供需紧平衡致使产品价格升高影响。销售费用率、管理费用率、研发费用率、财务费用率分别为2.94%、8.55%、2.42%、-0.74%,同比变动幅度分别为-2.00pct、+0.36pct、+0.97pct、+0.10pct。综合影响下,公司整体净利率同比提升5.01pct至35.04%。

其中,2024年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为54.54%、0.74%、9.14%、2.41%、-0.53%、35.87%,分别变动+2.76pct、-2.70pct、+0.58pct、-0.03pct、+0.39pct、+3.31pct。

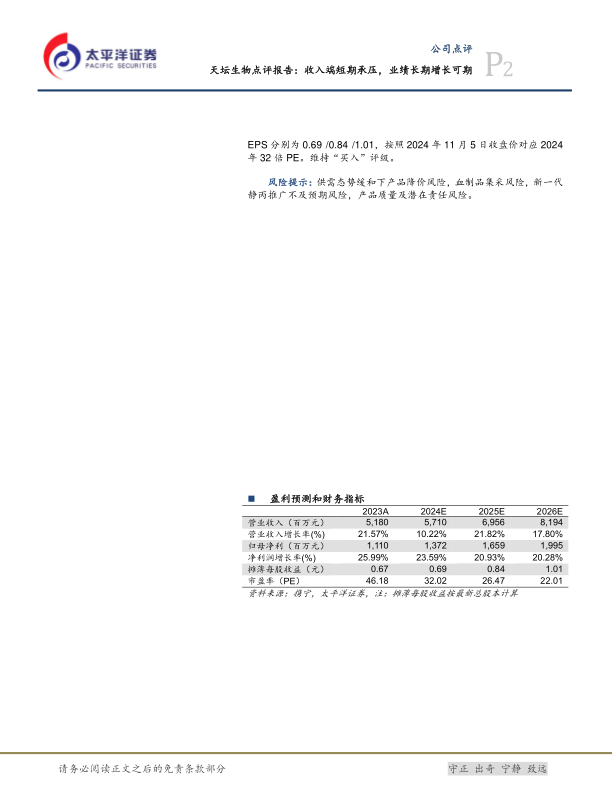

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为57.10亿/69.56亿/81.94亿元,同比增速分别为10%/22%/18%;归母净利润分别为13.72亿/16.59亿/19.95亿元;分别增长24%/21%/20%;EPS分别为0.69/0.84/1.01,按照2024年11月5日收盘价对应2024年32倍PE。维持“买入”评级。

风险提示:供需态势缓和下产品降价风险,血制品集采风险,新一代静丙推广不及预期风险,产品质量及潜在责任风险。

微信扫一扫-立即使用

微信扫一扫-立即使用