天坛生物(600161)

2024年业绩快速增长,盈利能力持续提升

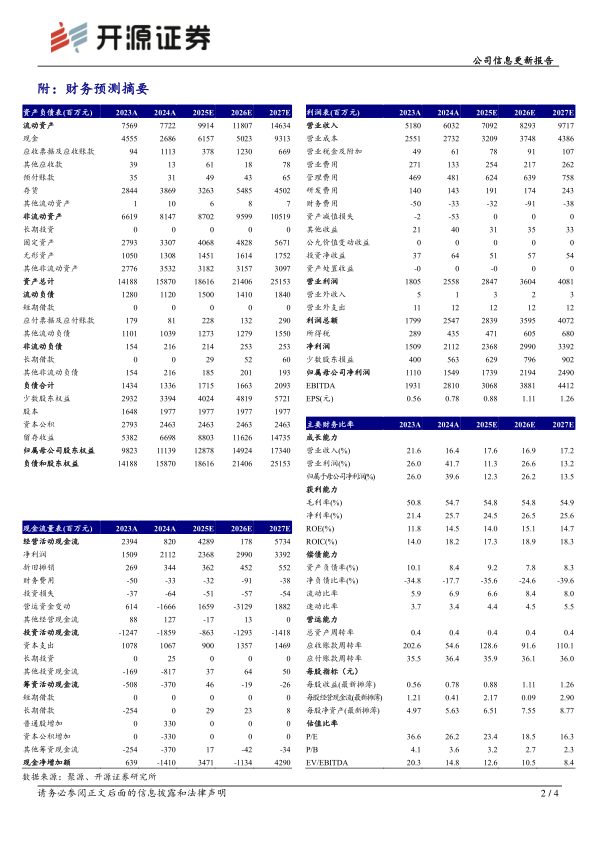

2024年公司实现收入60.32亿元(同比+16.44%,下文都是同比口径),归母净利润15.49亿元(+39.58%),扣非归母净利润15.19亿元(+37.52%),毛利率54.7%(+3.94pct),净利率35.02%(+5.88pct)。2024Q4公司收入19.59亿元(+69.06%),归母净利润4.97亿元(+123.58%),扣非归母净利润4.75亿元(+111.21%),毛利率53.39%(-1.38pct),净利率34.97%(+8.91pct)。我们看好公司的长期发展,维持2025-2026年的盈利预测,新增2027年的盈利预测,预计公司2025-2027年归母净利润为17.39/21.94/24.9亿元,当前股价对应PE为23.4/18.5/16.3倍,维持“买入”评级。

静丙实现快速放量,其他血液制品快速增长

2024年公司人血白蛋白收入25.1亿元(+11.7%),毛利率51.2%(+2.5pct),静注人免疫球蛋白收入27.58亿元(+18.9%),毛利率56.95%(+6.58pct),主要系公司高浓度静丙放量导致,其他血液制品收入7.45亿元(+25.1%),毛利率57.94%(-1.84pct),主要受注射用重组人凝血因子Ⅷ、人纤维蛋白原(层析法)等产品放量带动。2024年公司血制品销量1659.09万瓶(+10.05%),产量1790.71万瓶(+17.53%)。2024年公司核心子公司成都蓉生实现收入60.17亿元(+16.5%),净利润22.81亿元(+39.5%),净利率达到37.9%(+6.2pct)。

研发投入持续增长,在研产品进展顺利

2024年公司研发投入3.17亿元(+21.14%),占营收比例为5.3%。目前公司在研包含血液制品和基因重组产品十余个,2024年成都蓉生的皮下注射人免疫球蛋白提交上市申请,注射用重组人凝血因子Ⅶa于2025年1月提交上市申请。2024年公司总浆站107家,在营浆站85家,采浆量2781吨(+15.15%),行业占比约20%。2024年公司销售费用率、管理费用率、财务费用率分别为2.21%、7.97%、-0.55%,同比-3.01pct、-1.09pct、+0.41pct。

风险提示:采浆量增长不及预期、新产品上市不及预期、产品销售不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用