博瑞医药(688166)

事件:

2021 年 01 月 25 日,公司发布 2020 年年度业绩预增公告:预计 2020 年实现归母净利润约为 1.61-1.78 亿元,较 2019 年的 1.11 亿元同比增加45-60%;实现扣非归母净利润为 1.48-1.63 亿元,较 2019 年的 1.02 亿元同比增长 45-60%。

国元观点:

整体业绩稳定增长,未来业绩成长可期

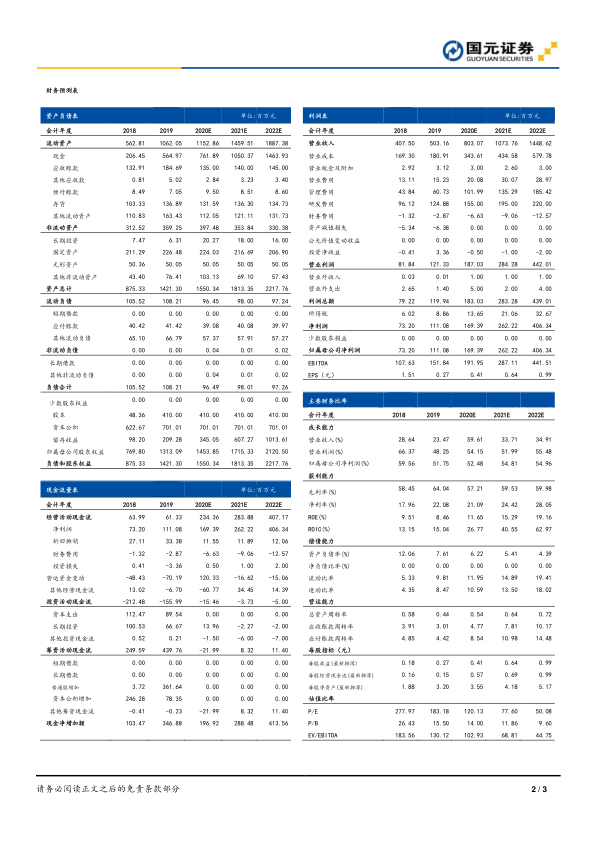

从全年来看,2020 全年归母净利润预告中枢为 1.69 亿元,同比增长52.50%,实现稳定增长,预计卡泊芬净、米卡芬净、阿尼芬净、恩替卡韦、吡美莫司等核心品种保持高速放量趋势。从单季度业绩表现看,公司2020Q4 预计实现归母净利润为 0.39-0.56 亿元,以业绩预告中枢(0.48 亿元)来看,较 2019 年同期的 0.47 亿元同比增长 0.75%,基本维持稳定。公司 2020Q1-Q3 营收和利润保持超高速增长,Q4 利润同比增速放缓,预计为公司加大研发,相关费用计提影响。

限制性股权激励落地,绑定核心员工彰显公司经营信心

2021 年 1 月 20 日,公司发布 2021 年限制性股票激励计划(草案),拟向激励对象授予限制性股票数量 200 万股,授予价格为 33 元/股,股权激励的业绩考核要求为:以 2020 年营收或者归母净利润(剔除股权激励费用)为基数,2021-2023 年增长率分别不低于 30%、70%和 120%。本次股权激励对象包括公司董事、高级管理人员、核心技术人员共 84 人,充分绑定公司核心员工,有助于调动员工积极性,吸引和留住核心管理和技术人才,利好公司业绩可持续发展。

高难度品种布局贡献盈利增长点,产能扩建打开快速成长空间

公司持续布局高难仿、高壁垒的原料药品种,包括补铁剂、吸入制剂、艾日布林等前景广阔的产品,进一步丰富产品管线,提供新的盈利增长点。同时,公司不断扩充原料药和制剂产能,2019-2020 年先后投资建设泰兴原料药和制剂生产基地(一期)项目、苏州工业园区海外高端制剂药品生产项目、枣庄市原料药生产项目、江苏泰兴经济开发原料药和高端制剂项目,密集的产能扩张计划保障公司核心品种的稳定放量,前瞻性地满足在研品种未来增厚业绩的产能需求。

投资建议与盈利预测

公司原料药聚焦于高技术壁垒产品,竞争环境较为宽松,拥有原料药制剂一体化优势,议价能力强,多种盈利模式并行。长期来看,公司产品管线持续铺设中,预计未来 10 年有望达成 100 个品种的商业化,业绩可持续性强。 我们预计公司 20-22 年营收为 8.03/ 10.74/ 14.49 亿元,增速为 59.61%/33.71%/ 34.91%,归母净利润为 1.69/ 2.62/ 4.06 亿元,增速为 52.48%/54.81%/ 54.96%, 20-22 年 EPS 为 0.41/ 0.64/ 0.99 元/股, PE 为 120/ 78/50 倍,考虑到公司布局产品逐渐进入到商业化阶段、国内国外销售释放确定性增强、管线产品具有竞争优势,维持“增持”评级。

风险提示

研发进度不及预期;疫情恢复不及预期;技术收入波动风险;产能建设不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用