中心思想

本报告分析了科伦药业2020年上半年的业绩表现,并对未来发展趋势进行了展望。核心观点如下:

疫情影响下的业绩分析

科伦药业2020年上半年业绩受到新冠疫情的显著影响,导致营收和利润大幅下滑。但随着疫情缓解,下半年业绩有望逐步恢复。

创新驱动的长期发展

公司持续加大研发投入,创新药管线储备丰富,未来将通过创新驱动实现长期发展。

主要内容

公司业绩

2020H1业绩概况

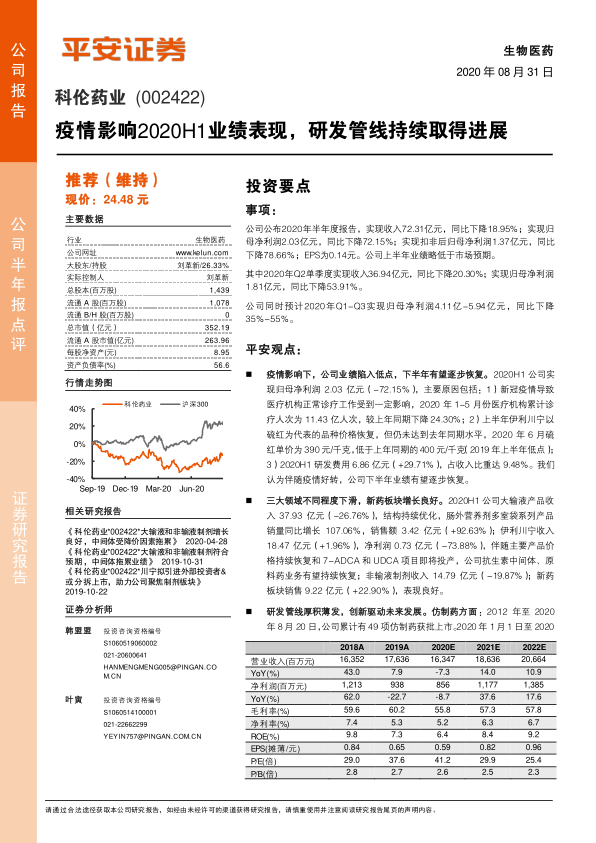

科伦药业2020年上半年实现收入72.31亿元,同比下降18.95%;归母净利润2.03亿元,同比下降72.15%;扣非后归母净利润1.37亿元,同比下降78.66%;EPS为0.14元。业绩略低于市场预期。

Q2单季度业绩

2020年Q2单季度实现收入36.94亿元,同比下降20.30%;实现归母净利润1.81亿元,同比下降53.91%。

全年业绩展望

公司预计2020年Q1-Q3实现归母净利润4.11亿-5.94亿元,同比下降35%-55%。

业务板块分析

三大领域业绩表现

- 大输液产品收入37.93亿元,同比下降26.76%,但结构持续优化。

- 伊利川宁收入18.47亿元,同比增长1.96%,净利润0.73亿元,同比下降73.88%,主要受产品价格影响。

- 非输液制剂收入14.79亿元,同比下降19.87%。

- 新药板块销售9.22亿元,同比增长22.90%,表现良好。

研发进展

仿制药

2012年至2020年8月20日,公司累计有49项仿制药获批上市。2020年1月1日至2020年8月20日已有12个品种获批,16个品种申报生产。

创新药

截至2020年6月30日,共有13个创新药物进入临床,开展18项临床研究。下半年将集中资源推进7个重点品种:A167 PD-L1、A166 HER2、A264 TROP2、A140 EGFR、A277外周镇痛、A233类风关、A204乙肝。

投资评级

评级调整

鉴于2020H1业绩略低于市场预期,将2020-2022年EPS预测调整为0.59元、0.82元和0.96元(原预测为0.66元、0.73元和0.85元),维持“推荐”评级。

风险提示

- 政策风险:医药行业政策频出,对药品销售造成一定负面影响。

- 研发项目失败的风险:创新药研发风险较高。

- 抗生素原料药价格波动的风险:原料药价格波动较大,对公司业绩可能造成影响。

总结

科伦药业2020年上半年业绩受疫情影响显著下滑,但公司积极应对,通过优化产品结构、加大研发投入等方式,为未来的发展奠定基础。随着疫情缓解和创新药管线的逐步推进,公司业绩有望触底回升。尽管短期内面临一定的挑战和风险,但长期来看,科伦药业具备较强的增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用