中心思想

-

疫情影响下的业绩下滑与未来增长点: 报告指出,科伦药业2020年上半年受新冠疫情影响,营收和净利润均出现显著下滑。但同时强调,公司的新药销售和海外市场拓展是未来发展的重要驱动力。

-

研发投入与营销变革: 公司持续加大研发投入,同时深化营销体系变革,以应对行业变革和疫情带来的挑战,为长期发展蓄力。

主要内容

上半年业绩大幅下滑

-

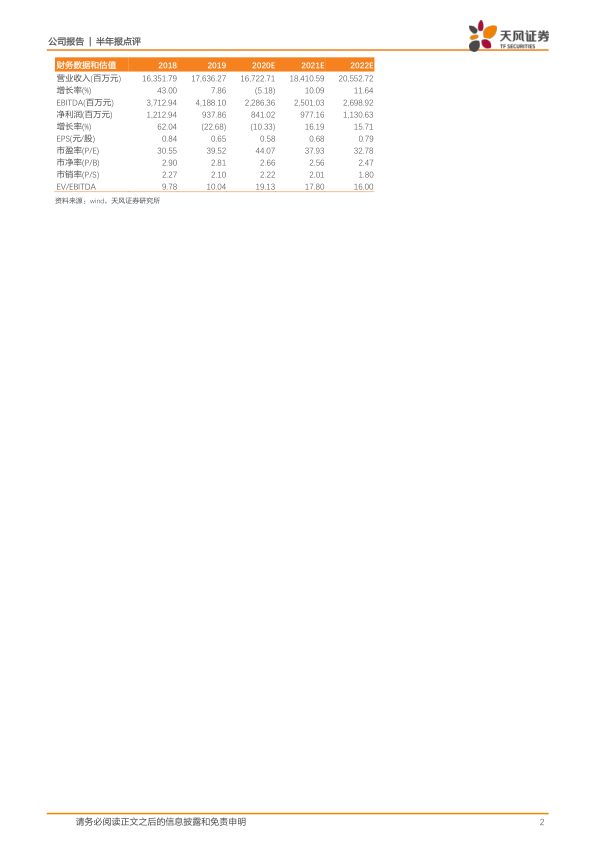

业绩表现: 科伦药业2020年上半年营业收入72.31亿元,同比下降18.95%;归母净利润2.03亿元,同比下降72.15%。

-

主要影响因素: 疫情导致输液和非输液产品销量下降,部分产品价格未恢复至同期水平,研发费用持续增长,以及疫情捐赠支出增加。但新产品销售收入和毛利同比增长显著。

-

现金流: 受销售收入减少和研发投入增加影响,经营活动产生的现金流量净额同比下降40.60%。

产品收入结构分析

-

输液与非输液制剂: 输液产品收入同比下降26.76%,非输液制剂收入同比下降11.36%。

-

抗生素中间体与原料药: 该领域销售收入同比下降2.29%。

-

新药板块与海外市场: 新药板块销售金额同比增长22.90%,海外销售收入同比增长1.36%,并在多个国家/地区开展注册工作。

毛利率、费用率与净利率分析

-

盈利能力指标: 上半年公司毛利率同比下降6.00pp,净利率同比下降5.75pp。

-

费用控制: 期间费用率维持相对平稳,销售费用率因市场推广及服务工作减少而下降,但管理费用率和研发费用率有所上升。

营销体系变革

-

营销战略调整: 公司实施“全渠道、全领域、全产品线”的营销战略,核心业务板块营销团队扩充,新药营销板块成立专业自营团队。

-

渠道拓展: OTC事业部新建院外销售体系,电商事业部规范存量产品销售,并新组建大客户销售事业部。

研发投入与创新

-

研发投入力度: 公司研发投入同比增长15.48%,研发费用率同比上升3.56pp,研发投入占销售收入的比重达到10.37%。

-

研发成果: 2020年至今已有12个产品获批上市,11项申报生产,并有多个创新药物开展临床研究。

投资评级与盈利预测

-

评级调整: 受疫情影响,下调公司净利润预期,但维持“买入”评级,看好公司“三发驱动,创新增长”战略。

-

盈利预测: 预计公司2020-2022年EPS分别为0.58/0.68/0.79元,对应PE分别为44、38、33倍。

总结

科伦药业在2020年上半年受到新冠疫情的显著冲击,导致营收和净利润大幅下滑。然而,公司积极应对挑战,通过加大研发投入、深化营销体系变革以及拓展新药和海外市场,为未来的增长奠定了基础。尽管短期业绩受到影响,但长期来看,科伦药业的“三发驱动,创新增长”战略有望推动公司实现可持续发展,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用